FOM Hochschule fЁ№r Oekonomie & Management

Essen

Bachelor Thesis

Ё№ber das Thema

Die Rolle der Banken in der Finanzmarktkrise

Abgabedatum: 15.05.2012

Betreuer: Nennung des Betreuers der Arbeit

Eingereicht von:

Geburtsdatum: 02.12.1989

Geburtsort: Shanxi, China

Matrikel-Nr.: 242448

Das am häufigsten diskutierte Thema in der heutigen Zeit ist die Finanzkrise. Seit 2007 kommt die Immobilienkrise auf den amerikanischen Immobilienmarkt zu. Diese anfängliche Subprimekrise in den USA hat in KЁ№rze die globale Wirtschaft beeinflusst und zur globalen Finanz- und Wirtschaftskrise gefЁ№hrt. Die Finanzkrise ist das Top-Thema in den letzten fЁ№nf Jahren, das immer auf Zeitungen, Fernsehen und Internet gesehen wird. Die heutige wirtschaftliche Entwicklung ist abhängig von einer ordentlichen Operation des Finanzsystems. Der Grundstein fЁ№r Finanzsektor ist Kreditwirtschaft, sowohl die Staatsanleihen als auch der alltäglichen Konsum beruhen auf die Kreditwirtschaft. Diese Finanzkrise stammt aus der Hypothekenkreditkrise. Das Problem bei Hypotheken in den USA fЁ№hrt zur Immobilienkrise, Bankenkrise und dann Schuldenkrise. Die Auswirkung der Finanzkrise kann auf gesamtwirtschaftlicher Ebene und einzelwirtschaftlicher Ebene betrachtet. Auf gesamtwirtschaftlicher Ebene ist die Wachstumsrate deutlich gesunken oder sogar RЁ№ckgang. Das Volkseinkommen verringert sich und Wohlfahrtsniveau verschlechtert. Der Außenhandelsvolumen ist auch zu reduzieren. Aus nationaler Sicht treffen die Regierungen Inflationsrisiko, steigende Arbeitslosen, soziale Konflikte und Umteilung der gesamten Ressoursen. Die Einzelperson hat berЁ№cksichtigt, dass die Preise steigen und sein Kaufkraft reduziert. Diese Situation findet nicht nur in den USA sondern wetweit statt. In Deutschland ist die Anzahl der Börsengange rasch gesunken, die Funktion der Finanzierung Ё№ber Finanzmarkt spielt keinere Rolle. Die Subprimekrise findet in den USA statt, aber warum kommt die globale Finanzkrise auf die Welt zu? Wer ist dafЁ№r verantwortlich? Die Globalisierung hat einen Beitrag dazu geleistet, wegen Globalisierung und Liberalisierung haben die Länder schon eng verbunden. Die Investoren spielen nicht nur auf dem Binnenmarkt, sondern auch auf dem ausländischen Markt. Die Banken sind die wichtigen Investoren in der Welt. Außerdem sind die traditionellen Produkte wie Staatsanleihe und Aktien nicht mehr so attraktiv. Finanzielle Derivateprodukte können die Investoren mehr Renditen bringen, und die haben immer sehr gut bewertet und verkauft. Die Banken sind am meisten die Verkäufer und Käufer. Die Subprimekredite sind fЁ№r die Leute, keine gute Noten bei Banken bewertet werden und kein Geld von Kreditinstituten bekommen können, zu geben. Aber ein Problem ist, wegen hoher Rendite werden die Banken während des Verkaufs der Finanzprodukte ihre Risiken nicht mehr berЁ№cksichtigen. Wenn die Leute die Kredite nicht mehr zurЁ№ckzahlen können, werden alle Investoren in der Krise stehen. Wie wir alle wissen, wenn eine Bank in der Krise stehen, wird die Angst der gesamten Bevölkerung verbreitet. Es fЁ№hrt natЁ№rlich zur schlimmeren Krise.

Aus diesem Umstand resultieren einige Fragen:

1. Was verursacht die Finanzkrise?

2. Warum sind die Banken dafЁ№r verantwortlich? Was machen die Banken? Welche Rolle spielen die Banken in der Finanzkrise?

3. Was machen die Banken nach der Finanzkrise? Gibt es welche Maßnahman fЁ№r die Banken?

4. Wie sieht die Zukunft fЁ№r die Banken?

Die Antworten zu diesen Fragen sind fЁ№r die Zielerreichung der Arbeit von hoher Bedeutung.

Deshalb sind die Ziele dieser Arbeit wie folgenden:

1. Die Darstellung der Finanzkrise (Entwicklung, Ursache und Auswirkung)

2. Die Darstellung der Rolle der Banken in der Finanzkrise

3. Mögliche Maßnahmen zur Abnahme der Verluste und neue Regulierung sowie Aufsichtskontrolle fЁ№r die Banken

Diese Arbeit gliedert sich in fЁ№nf Kapiteln. Nach der Einleitung werden zuerst die relevanten Grundlagen erläutert, die Finanzkrise wird analysiert, davon sind historischer RЁ№ckblick, interne und externe Ursachen und die Folge der Krise zu erklären. Danach werden die Finanzprodukte und der Verlauf bezeichnet. Anschließend im dritten Kapitel werden die Rolle der Banken in der Krise erläutert, im Weiteren werden die Maßnahmen zur Steuerung der Finanzkrise beschrieben. Anhand aktueller Fallbeispiele werden die Banken in der Krise nochmal in der Praxis dargestellt. Schließlich wird diese Arbeit zusammengefasst.

In den letzten sind nicht nur OECD-Mitglieder sondern auch die Entwicklungsländer in die Krise geraten. Diese globale Finanzkrise fand mit der Subprimekrise in den Vereinigten Staaten statt. Die Hypothekenkrise fЁ№hrt zur globalen Banken- und Finanzkrise. Vor dem Hintergrund werden zuerst im ersten Schritt die Grundlagen der Finanzkrise seit dem Sommer 2007 erläutert.

Ein Finanzsystem verbessert die Möglichkeit der Umverteilung der Risiken. Außerdem bietet das Finanzsystem ein Platz fЁ№r Investitionen und Finanzierung. Die wichtigste Aufgabe des Finanzsektors ist die effiziente Allokationsfunktion. Dadurch wird die Frage bei KapitalЁ№berschuss und ЁCdefizit und Zuordnungsproblem effizient gelöst. Gemäß dieser Aufgabenbeschreigung bezieht eine Finanzkrise sich meist auf die ineffiziente Allokationsfunktion auf Finanzmärkte. Darunter werden häufig zwei Formen, nämlich Adverse Selection und Moral Hazard genannt, die von ungleichverteilten Informationen zwischen unterschiedlichen Marktteilnehmern verursacht werden.[2] Adverse Selection ist auf Deutsch als negative Auslese bezeichnet. Unter Moral Hazard ist es als versteckte Handlungen zu verstehen.

Die Subprimekrise bezeichnet die Immobilienkrise oder Hypothekenkrise in den USA, die von Ausfall der KreditrЁ№ckzahlung und Preissenkung auf dem Immobilienmarkt verursacht. Sie fЁ№hrt zur weiteren Krisen wie Bankenkrise, Vertrauenskrise und Kreditkrise und globalen Finanzkrise.

Die Finanzmarktkrise von 2007 begann mit der Krise im Hypothekarkreditbereich in den USA. Die Subprime Krise in den Vereinigten Staaten entwickelt sich schnell weltweit zu Finanz- und Wirtschaftskrise. Diese Finanzkrise sowie die negativen Auswirkungen werden von den Investoren und Regierungen auf der ganzen Welt betroffen[5]. Der GrЁ№nde dafЁ№r sind, einerseits auf Grund der Liberalisierung ist der Weltfinanzmarkt fЁ№r die Investoren aus aller Welt zugänglich, der internationale Kapitalverkehr fЁ№hrt zur besseren Kapitalallokation. Andererseits wegen Globalisierung setzen sich die Investoren und Finanzmärkte im engeren Zusammenhang mit der Schwankung des einzelen nationalen Finanzmarktes. Im Falle der Krise von einem Finanzmarkt werden die anderen Länder auch negativ beeinflusst.[6]

Viele Amerikaner besonders neue EinbЁ№rger in den USA legen großen Wert auf ein eigenes Haus, Eigene Häuser bilden großen Teil der American Dreams. Der Immobilienmarkt begann seit Jahren seine BlЁ№htezeit. Die Marktpreise fЁ№r Häuser steigen schnell. Die damalige Annahme auf dem Immobilienmarkt ist, dass die Immobilienpreise weiterhin steigen werden. Der Konsum besonders Hauskauf der US-BЁ№rger ist stark abhängig von Kredit. Diese intertemporale Konsumentscheidung fЁ№hrt zur höheren Privatverschuldung. Kreditausgabe beruht auf steigende Vermögenswerte und falsche Annahme der weiter steigenden Preise. Deshalb besteht auf Hausmarkt großes Ausfallrisiko.

Fehlerhaftes Kreditvergabesystem

Die Kreditvergabe ist in der Regel in den USA durch einen Vermittler durchgefЁ№hrt. Der Vermittler liegt zwischen Banken und Kreditempfänger und bekommt an Vertragsabschluss die ProvsionsgebЁ№hren. Die Hypothekenbanken leiten die Risiken auf dem Finanzmarkt weiter und profitieren davon, aber es fehlt ein effizientes Schutzmechanismus, die Risiken bei Hypotheken sind groß und liegen großen Anteil bei Banken. Hypothekenkredit wird als Subprimekredit verstanden, weil die Kreditvergabe an Kreditnehmer ohne Einkommensnachweis, d.h. mit höherem Ausfallrisiko.

zum Einen fördert die steigende Bevölkerungsanzahl die Nachfrage auf dem Immobilienmarkt, zum Anderen wird es durch die Niedrigzinspolitik von FED ermöglicht, die Schuldner billger Kredit von Banken bekommen zu können. Außerdem verfolgen die Kreditinstitutionen seit Jahren verstärkt die Kreditvergabepolitik, den Menschen aus unteren Bevölkerungsschichten bzw. schlechteren Kreditniiveau die Kredite fЁ№r Häuser zu geben.

Hintergrund der Finanzkrise ist, dass die amerikane Zentralbank die Leitzinssätze auf 1% in 2002 gesenkt hatte, Wirtschaftsentwicklung und Zunahme der Wohlfahlsniveau der Bevölkerung fЁ№hren zum Boom im Immobilienmarkt, niedrige Zinsniveau fЁ№r Hypotheken.

Die Investmentbanken bieten notwendige Finanzmittel zur Kreditvergabe, die Investmentbanken bЁ№ndeln die mit der Anleihen als RMBS und verkaufen an Investoren. Wegen der Struktur der RMBS ist die als Ausfallrisikofrei betrachtet, die meisten mit AAA bewertet und nur geringer als Staatsanleihen, fЁ№r institutionelle Investoren sind attraktiv.

Die Verbriefung ermöglicht die Umwandlung von illiquider Bunkredit nach liquider Wertpapier. Durch die Zusammenfassung der Vermögensgegenstände wird zuerst ein Portfolio gegrЁ№ndet und weiter an Investoren verkauft. Die Investoren sind meist Imvestmentgesellscahften, Versicherungsgesellschaften, Pensionkasen und ausländische Kreditinstitute und Banken. Durch die Investition in Verbriefung ist das Ziel von Diversifikation und Risikoallokation der Investoren auch ermöglicht.[10]

Die ursprЁ№ngliche Absicht der Verbriefung ist, amerikanische Eilageninstitut in den 1960er Jahren zu refinanzieren. Die Einlageninstitute sollen ihre Liquidität gut Ё№berwachen und verwalten, somit die Risiken vermindert werden. Aber die Kreditnachfrage fЁ№r Immobilien waren sehr sehr stark und stiegen. Es ist nicht mehr gesichert, dass in der nächsten Zeit noch genЁ№gende Kreidte zur VerfЁ№gung stehen. Deshalb ist Government Sponsored Entities (GSEs) gegrЁ№ndet, davon werden Fannie Mae, Freddie Mac und Ginnie Mae gezählt. Die Institute Ё№bernehmen die auf einzelnen Hypotheken lastende Risiken, und zugleich entwickelen sie einen Sekundärmarkt, um die Finanzierung der Hypotheken Ё№ber Finanzmarkt zu ermöglichen.[11]

Ein Grund fЁ№r Verbriefung ist die Abnahme der Finanzierungskosten, die Kreditgeber handelt sich im Rahmen der Basel-II, es ist deswegen sehr teuer, ein Kredit zu erhalten. In diesem Hintergrund ist Ratingagentur von hoher Bedeutung. Um die Eigenkapiatlbindung zu umgehen und gЁ№nstige Kredite zu bekommen, sind die sogenante SPV (Zweckgesellschaft) von Banken zu grЁ№nden. Damit die Risiken der Kredite auf Finanzmarkt Ё№bertragen werden können. Die RisikoЁ№bertragung wird mithilfe der Verbriefung der Forderung durchgefЁ№hrt. Außerdem ist es durch Verbriefung zu ermöglichen, Liquidität und neue Kapitalquelle zu schaffen.[12]

Im Rahmen der traditionellen Kreditverbriefung (credit securitisation) werden Buchkredite an eine allein dafЁ№r gegrЁ№ndete Zweckgesellschaft verkauft. Man spricht in diesem Zusammenhang auch von einem »echten Verkauf« (true sale). Gleichzeitig begibt die Zweckgesellschaft am Kapitalmarkt Wertpapiere, die mit den ZahlungsansprЁ№chen aus den Krediten besichert sind (asset-backed securities, ABS). Durch die Verbriefung werden somit ursprЁ№nglich illiquide, d.h. nicht handelbare Vermögenswerte in handelbare Wertpapiere eingekleidet.

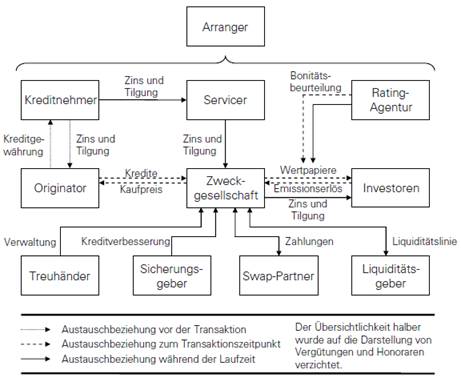

Die Grundstruktur einer traditionellen Kreditverbriefung ist in Abbildung 1 dargestellt. Initiiert wird die Transaktion von einer Bank, die sich auf diese Weise von ihren Krediten trennen möchte. Sie wird auch als Originator bezeichnet. Der Originator greift dabei in der Regel auf die Dienste eines Arrangers, zumeist eine auf strukturierte Finanzierungen spezialisierte (Investment-)Bank, zurЁ№ck. Der Arranger berät den Originator, strukturiert die Transaktion und stellt den Kontakt zu den anderen Parteien her.

Zum Transaktionszeitpunkt Ё№berträgt der Originator, der zuvor in einer klassischen Beziehung zu seinen Kreditnehmern stand, die Kredite an die (Ein‑)Zweckgesellschaft (special purpose vehicle, SPV). Diese bildet den Kern jeder traditionellen Verbriefungstransaktion und wird bei der Emission langfristiger Wertpapiere allein fЁ№r die DurchfЁ№hrung einer Transaktion gegrЁ№ndet. Mit der Verwendung einer Zweckgesellschaft soll sichergestellt werden, dass die Kredite rechtlich und wirtschaftlich von der verkaufenden Bank separiert werden. Die Zweckgesellschaft ist nur mit einer Mindesteinlage kapitalisiert und insol venzfest (bankruptcy remote) ausgestaltet. Die dazu notwendigen Maßnahmen unterscheiden sich nach der Rechtslage der Länder, in denen die Gesellschaft gegrЁ№ndet wird, und nach der Rechtsform der Gesellschaft. Unter anderem sorgen die Beschränkung der Geschäftstätigkeit und die Strukturierung der AnsprЁ№che der Kapitalgeber dafЁ№r, dass eine Zweckgesellschaft nicht insolvent werden kann. Die mit fast 100% fremdkapitalfinanzierten Gesellschaften werden aus steuerlichen GrЁ№nden häufig in den dafЁ№r einschlägigen Rechtsräumen errichtet, etwa auf den Kanalinseln, in Irland oder Luxemburg, zunehmend seit einigen Jahren aber auch in Deutschland.

Finanziert wird der von der Zweckgesellschaft an den Originator gezahlte Kaufpreis durch die Emission von Wertpapieren, die von Investoren erworben werden. Zu den Ё№berwiegend institutionellen Investoren, die die emittierten ABS kaufen und halten, zählen traditionell vor allem Banken, (RЁ№ck)Versicherungen und Kapitalanlagegesellschaften (wie Pensionsfonds etc.), aber neuerdings auch verstärkt Unternehmen und Hedgefonds. Auch Privatanleger haben die Möglichkeit, in ABS zu investieren, allerdings bisher nur indirekt Ё№ber entsprechende (Geldmarkt‑)Fonds. Bei der Emission der Wertpapiere wird zwischen privaten und öffentlichen Platzierungen unterschieden. Im Rahmen einer privaten Platzierung werden die Wertpapiere nur wenigen ausgewählten Investoren angeboten, die meist schon an der Ausgestaltung der Transaktion beteiligt sind. Bei der öffentlichen Platzierung werden die Wertpapiere dagegen einem breit gestreuten Publikum offeriert, meist unter Einbezug eines Bankenkonsortiums, wodurch sich die Liquidität der Papiere auf dem Sekundärmarkt erhöht.

Da die Zweckgesellschaft weder Ё№ber Mitarbeiter noch Ё№ber Betriebsmittel verfЁ№gt, werden ihre Funktionen von Dritten Ё№bernommen. Dadurch stehen die Ё№bertragenen Kredite vollumfänglich der Bedienung und als rechtlich selbstständige Haftungsmasse der Absicherung der AnsprЁ№che der Investoren zur VerfЁ№gung. Das Servicing, also die Verwaltung, die Überwachung und das Inkasso der Kredite, obliegen dem sog. Servicer. In der Regel wird diese Funktion jedoch vom Originator Ё№bernommen, sodass dessen Beziehung zum Kunden unverändert bleibt. FЁ№r diese Dienste wird während der Laufzeit der Kredite eine Servicer-GebЁ№hr gezahlt, die fЁ№r das Kreditinstitut Provisionserlöse darstellt.

Aufgrund der komplexen Transaktionsstruktur und der häufig sehr hohen Anzahl der verbrieften Kredite ist es fЁ№r die Investoren schwierig, die Bonität der Wertpapiere zu beurteilen. Daher wird diese Aufgabe regelmäßig von zumeist mehreren Rating-Agenturen Ё№bernommen.17 Sie beurteilen die Risiken der Wertpapiere sowohl im Vorfeld einer Transaktion als auch während ihrer Laufzeit und drЁ№cken ihr Urteil anhand der einschlägigen Rating-Noten aus.

Verwaltet wird die Zweckgesellschaft von Treuhändern (trustees), die so eine Mittlerfunktion zwischen den Beteiligten einnehmen und zudem die Interessen der Investoren schЁ№tzen. Häufig werden dabei die Funktionen der Zahlstelle (paying agent), des Sicherheitentreuhänders (security trustee) und ggf. des Datentreuhänders (data trustee) von unterschiedlichen Parteien wahrgenommen.

Je nach Transaktion Ё№bernehmen externe Sicherungsgeber einen Teil der Risiken der Kredite und verbessern somit die Qualität der emittierten Wertpapiere. Die Zins- und Zahlungsmodalitäten der Wertpapiere im Vergleich zu denen der ihnen zugrunde liegenden Kredite können zudem den Abschluss von Zins- und Währungsswap-Geschäften mit ausgewählten Swap-Partnern erfordern.20 Dabei können etwa feste gegen variable Zinssätze getauscht (fixed-floating) oder die Risiken von Marktzinsänderungen im Zeitablauf (floating-floating) abgesichert werden.

Daneben stellt meist ein Liquiditätsgeber, in der Regel eine Bank mit erstklassiger Bonität, eine Liquiditätslinie (liquidity facility) zur VerfЁ№gung, auf die die Zweckgesellschaft bei temporären Zahlungsengpässen zurЁ№ckgreifen kann. Kommt es zu Zahlungsstörungen seitens der Kreditnehmer, können mit der so erhaltenen Liquidität beispielsweise Maßnahmen zur Verwertung der Sicherheiten eingeleitet werden.

Die Vielzahl der an der Transaktion beteiligten Parteien erfordert ein sorgfältig ausgearbeitetes Vertragswerk, das alle mit der Verbriefung verbundenen Rechte und Pflichten der einzelnen Parteien enthält. Das ausfЁ№hrlichste Informationsdokument zu einer Verbriefungstransaktion ist der Emissionsprospekt fЁ№r die Investoren (offering circular, prospectus, information memorandum). Er enthält detaillierte Angaben zu Umfang, Art und Struktur der Transaktion und der emittierten Wertpapiere, der ihnen zugrunde liegenden Vermögenswerte sowie eine Beschreibung aller an der Transaktion beteiligten Parteien. Weniger umfangreich als die teilweise mehrere hundert Seiten umfassenden und juristisch geprägten Emissionsprospekte ЁC vom Informationsgehalt aber vergleichbar ЁC sind die Emissionsberichte (presale reports) der Rating-Agenturen. Sie enthalten auf wenigen Seiten die wichtigsten Angaben zur Transaktion sowie eine Einschätzung Ё№ber Stärken und Schwächen der Wertpapiere aus Investorensicht.

Da sich die an einer Transaktion beteiligten Parteien ihre Dienstleistungen vergЁ№ten lassen, ist eine Verbriefung mit Kosten verbunden, die absolut gesehen möglicherweise hoch ausfallen, aber nur im Verhältnis zum Transaktionsvolumen beurteilt werden können. Man unterscheidet zwischen einmaligen (upfront) und laufenden Kosten. Einmalige Kosten entstehen fЁ№r die Errichtung der Zweckgesellschaft, die Erstellung des Ratings sowie fЁ№r die Beauftragung von WirtschaftsprЁ№fern, Rechtsanwälten, Steuerberatern und Investmentbanken. Laufende Kosten verursachen insbesondere mögliche Besicherungsmaßnahmen und die Marktpflege der Wertpapiere. Deren Höhe ist unter anderem abhängig vom Volumen und der Art der verbrieften Kredite, der Struktur und Laufzeit der Transaktion, der Platzierungsart sowie den organisatorischen und technologischen Rahmenbedingungen der verbriefenden Bank. Da sich die Kosten zudem von Anbieter zu Anbieter sowie im Zeitablauf verändern, finden sich in der Literatur nur selten konkrete Beträge. Abbildung 2 gibt eine Übersicht Ё№ber die einzelnen Kostenkomponenten und deren ungefähre Höhe; sie ist jedoch entsprechend vorsichtig zu interpretieren.

a: Der Schuldner hat eine Verbindlichkeit gebucht.

b: Originator gibt die Forderung an Schuldner und hat die Forderungsanspruch.

c: Originator bЁ№ndeln die Vermögensgegenstände und verkauft an SPV

d: Die Zweckgesellschaft bezahlt fЁ№r die Forderung

e: Die Zweckgesellschaft bekommt Emissionserlös und leiten die Zinsen weiter.

f: Die Investoren bezahlen EmissionsgebЁ№hren und bekommt ABS.

ABS gliedert sich in drei Verbriefungsformen, nämlich ABS i.e.S., MBS (Mortgage Backed Securities) und Collateralized Debt Obligations (CDO).

MBS sind besicherte Anleihen, durch Vermögenswerte besicherte Wertpapiere, die Zins- und tilgungszahlungen eines Pools von hypothekenbesicherten Wertpapieren getragen werden. MBS sind Ursprungsform von Verbriefung in den USA und bestehen aus einem Pool der Hypothekenkrediten. Im Vergleich zu ABS sind MBS auf Grund der unterschiedlichen Immobiliensarten intransparent. MBS können auch in RMBS und CMBS unterteilt. Die MBS werden in der Regel durch Prime Loans, Subprime Loans und Alt-A Loans besichert. Der Unterschied zwischen Prime Loans und Subprime Loans ist die Qualität der Kreditnehmer, d.h. die Kreditnehmer von Subprimekrediten haben höhere Ausfallwahrscheinlichkeiten. [21]

Der Begriff „too big to failЎ° (TBTF) beschreibt, dass die Regierung Eingriffe einsetzten muss, um die großen Institutionen und Banken zu retten, damit die nicht Insolvenz gehen. In den USA ist TBTF als eine Schutzmaßnahme fЁ№r die unversicherten Einleger zu verwenden, um der Verlust ihrer Einlagen beim Konkurs der großen Banken und negative EinflЁ№sse auf den gesamten Finanzmarkt und ЁCsystem zu verhindern. Der Begriff „too bigЎ° kann in zwei Elementen berЁ№cksichtigt werden, einerseits bezieht der Begriff auf die absolute Größe der Institute, andererseits muss die relative Bedeutung dieser Institute oder Banken fЁ№r andere Unternehmen beachtet werden. Quantitative Kennzahlen sind wie Anzahl der Arbeitsplätzen oder große Menge von Vermögensgegenständen. [22] Im Bezug auf die Volkswirtschaft spielen die Banken eine herausragende Rolle, falls die Banken insolvent sind, fЁ№hrt der Domino-Effekt zum Zusammenbruch des Finanzsystems und Marktversagen. Der Ursprung des Begriffs TBTF setzt sich in Bezug auf die Rettung der Continental Illinois National Bank in 1984. Damals verfolgte Continental Wachstumsstrategie und riskante Strategie im Kreditbereich. Aber die notleidenden Kredite fЁ№hren zu hohem Kreditausfallrisiko und Liquiditätsmangel. FDIC rettete die Continental, damit der Zusammenbruch des Banksektors vermieden wird, weil die Continental nicht nur die siebtgrößte Bank in den USA ist, sondern auch Verbindung mit anderen 2200 Banken hat. Der Ausfall dieser Bank und die Auswirkung danach kann die Gesamtwirtschaft aber nicht erleiden. Aber diese Rettungsmaßnahme wird kritisiert, weil kleinere Banken nur Insolvenz in der gleichen Situation gehen.[23]

Eine größtmögliche Handlungsfreiheit fЁ№r Marktakteure bedeutet aber auch, dass diese bereit sein mЁ№ssen, die Auswirkungen ihres risikoreichen Handelns zu Ё№bernehmen. Nicht der Staat, sondern der Markt entscheidet Ё№ber den Erfolg einer Geschäftsidee oder eines Unternehmens. Die Abwälzung etwaiger negativer Folgen auf die Allgemeinheit käme einer erheblichen Einschränkung der Freiheit letzterer gleich: Sie mЁ№ssten ЁC ob sie dies nun wollen oder nicht ЁC solche Rettungspläne mitfinanzieren. Daher sollte ein Unternehmen, welches am Markt nicht bestehen kann, aus diesem auch ausscheiden können. Dies gilt grundsätzlich fЁ№r alle Unternehmen, ob aus dem Automobil- oder aus dem Finanzsektor. Gerade im letzteren, der im besonderen Ausmaß Risiken eingeht, erfЁ№llt das Prinzip der Eigenverantwortung eine disziplinierende Rolle. Im Klartext: Grundsätzlich muss auch eine Bank aus dem Markt ausscheiden können.

Derzeit erhalten wichtige, sogenannte „systemrelevanteЎ° Finanzmarktakteure, die eben „too big to failЎ° sind aber entgegengesetzte Anreize: Ihre Insolvenz könnte zu massiven Verwerfungen auf dem Finanzmarkt fЁ№hren und Ё№ber eine Kettenreaktion auch andere Institute in die Insolvenz treiben. Diese Institute wissen, dass sie wegen dieser „SystemrelevanzЎ° im Zweifel vom Staat gerettet werden und bekommen dadurch geradezu den Anreiz, Ё№bermäßige Risiken einzugehen. Diese als „Moral-HazardЎ° bekannte Problematik fЁ№hrt also dazu, dass systemrelevante Akteure dem Anreiz ausgesetzt sind, mehr Risiko einzugehen, als sie aus eigenen StЁ№cken tragen könnten. Damit wird klar, dass der Bail-out fЁ№r systemrelevante Institute als dynamisches Problem zu verstehen ist. Zwar kann er ex-post die Stabilität des Finanzsystems wahren. Ex-ante aber kann er durch seine Anreizwirkung bei systemrelevanten Instituten diese Stabilität Ё№berhaupt erst gefährden. In seinem Handeln muss der Gesetzgeber wettbewerbsneutral sein. Seine Aufgabe ist es, durch das Setzen

von „SpielregelnЎ° ein faires Spiel zu ermöglichen, und gerade nicht, das Ergebnis mitzubestimmen, indem einzelne Spieler anderen gegenЁ№ber bevorteilt werden. Dies gilt insbesondere auch fЁ№r staatliches Handeln am Finanzmarkt. Der Bail-out von systemrelevanten Banken mag aus Sicht der Finanzmarktstabilität zu rechtfertigen sein.

Dennoch stellt er eine problematische Wettbewerbsverzerrung dar, die auf ein absolutes Mindestmaß begrenzt bleiben muss. Die Preise der von Banken emittierten Wertpapieren spiegeln normalerweise das Risikoprofil der Banken wider. Anleger, die am Geschäftsrisiko partizipieren, werden umso höhere Preise fЁ№r ihre Anleihen verlangen, je riskanter die Spekulationsgeschäfte sind, die das jeweilige Finanzinstitut durchfЁ№hrt. Dieser Anreiz, die Investitionstätigkeit von Banken zu kontrollieren, um einen potenziellen Zahlungsausfall durch verschärfte Konditionen auszugleichen zu können, ist bei Anlegern sehr großer Finanzmarktakteure begrenzt. Der Bailout des Staates wirkt wie eine Versicherung gegen mögliche Verluste im Falle einer Insolvenz. Der Preis fЁ№r Wertpapiere großer Banken bildet sich demnach nahezu unabhängig von der Risikobehaftung ihrer Finanzgeschäfte. Ratingagenturen zur Bewertung der KreditwЁ№rdigkeit von Finanzmarktinstituten nutzen unter anderem die Signalwirkung der Wertpapierpreise zu Klassifizierung. Die ЁC im Vergleich zum Ausfallrisiko ЁC zu niedrigen Preise fЁ№r Anleihen können dazu fЁ№hren, dass die Bonität als zu hoch eingeschätzt wird. In der Folge haben große Banken ЁC verglichen mit kleineren Finanzinstituten derselben Risikoklasse, jedoch mit schlechterem Rating ЁC häufig geringere Refinanzierungskosten. Beobachtungen der fЁ№r den Risikotransfer bedeutsamen Credit-Default-Swap-Märkte (CDS) bestätigen diese verzerrte Risikobewertung größerer Finanzinstitute. Auf diesen Märkten können Kreditforderungen an Unternehmen gegen Ausfall versichert werden. Der Spread bezeichnet dabei die zu entrichtende Ausfallprämie. Je höher der Spread, umso grö, ßer wird die Wahrscheinlichkeit des Zahlungsausfalls eingeschätzt. Eine Studie der Bundesbank hat gezeigt, dass ein Größenzuwachs von einem Prozentpunkt,

ausgehend von einer durchschnittlich großen Bank, den Spread um zwei Basispunkte verringert. Neben der Wettbewerbsverzerrung zugunsten systemrelevanter Banken hinsichtlich der Refinanzierungskosten ist die Fehlallokation von Ressourcen problematisch. Unternehmen des Finanzsektors haben einen Anreiz, sich zur Sicherung von Wettbewerbsvorteilen jenseits ihrer optimalen Größe zu vergrößern bzw. zu fusionieren. Allerdings fЁ№hrt ein Wachstum der Kreditinstitute nur bis zu einem bestimmten Schwellenwert zu einer Verbesserung der Finanzierungskonditionen. Werden sie zu groß, als dass ein einzelner Staat ihre Rettung gewährleisten könnte („too big to be rescuedЎ°), wächst die Bereitschaft der Anleger zur Disziplinierung. Die Verzerrung der CDS-Spreads ist entsprechend rЁ№ckläufig, sobald die Marktkapitalisierung eines Instituts etwa 10 % des BIP erreicht.

Der Bail-out als Sonderschutz fЁ№r „systemrelevanteЎ° Banken verzerrt den Wettbewerb mit anderen, kleineren Instituten, die nicht systemrelevant sind. Diese Verzerrung ist allerdings nicht nur aus wettbewerbspolitischer Sicht problematisch: Ohne Korrektiv verursacht die „too big to failЎ°-Problematik nicht nur krisenverstärkende Moral-Hazard-Probleme. Durch seine Auswirkungen auf die Marktorganisation ist es langfristig

kontraproduktiv. Diese Kontraproduktivität tritt deswegen auf, weil große Institute aufgrund ihrer wettbewerblichen Bevorteilung kleinere Institute längerfristig vom Markt verdrängen können. Im Ergebnis wЁ№rden diese großen, systemrelevanten Institute den Finanzmarkt anschließend dominieren. Aufgrund ihrer Systemrelevanz könnten diese Institute im Notfall auf die staatliche UnterstЁ№tzung zählen, was die bekannten negativen Moral-hazard-Probleme noch verstärkt. Ohne Korrektiv erhöht die „too big to failЎ°- Problematik also nicht die Finanzmarktstabilität, sie verringert sie sogar.

Banken sind heute fЁ№r jeden BЁ№rger und fЁ№r jedes Unternehmen ein wichtiger Bestandteil des täglichen Lebens und des Wirtschaftalltags. Deutschland verfЁ№gt dabei Ё№ber eines der dichtesten Bankstellennetze der Welt. Mit mehr als 2093 selbständigen Kreditinstituten und fast 38.000 Zweigstellen gibt es in Deutschland mehr Bankstellen als Tankstellen. In ihrer Funktion als Arbeitgeber beschäftigen die Banken Ё№ber 760.000 Mitarbeiter. Mit etwa 80 Mio. Girokonten hat heute statistisch jeder Deutsche ein Girokonto.

Eine Bank ist ein Kreditinstitut, das entgeltliche Dienstleistungen fЁ№r den Zahlungs-, Kredit- und Kapitalverkehr anbietet. Je nach Typus beschäftigt sich eine Bank mit der Kreditvergabe, der Verwaltung von Spareinlagen, dem Handel und mit der Verwahrung von Wertpapieren oder ЁC im Falle einer Universalbank ЁC mit allem zusammen.

In Deutschland ist ein Kreditinstitut in Ўм 1 Kreditwesengesetz gesetzlich definiert als ein kaufmännisches Unternehmen, das Bankgeschäfte betreibt. „BankЎ° und „KreditinstitutЎ° werden umgangssprachlich häufig gleich gesetzt. Es gibt jedoch fachliche Differenzierungen mit „KreditinstitutЎ° als Oberbegriff fЁ№r die Unterbegriffe „BankЎ°, „SparkasseЎ° etc. Richtig ist, dass eine Bank ein Kreditinstitut ist. Doch umgekehrt geht diese Gleichsetzung in juristischer Hinsicht nicht auf. Kreditinstitute gibt es in unterschiedlichen Rechtsformen. Banken weisen unter ihnen die längste Geschichte auf.

Der Gesetzgeber hat diese historisch bedingte Unterscheidung der Bezeichnungen innerhalb des Kreditgewerbes in Ўм 39 KWG fЁ№r die Worte „BankierЎ°, „BankЎ° und „VolksbankЎ°, in Ўм 40 KWG fЁ№r die Worte „SparkasseЎ°, „BausparkasseЎ° und „Spar- und DarlehenskasseЎ° in der Firma, als Zusatz zur Firma, zur Bezeichnung des Geschäftszwecks oder zu Werbezwecken geschЁ№tzt. In der Umgangssprache wird auch bei Sparkassen manchmal von einer „BankЎ° gesprochen. Sparkassen unterliegen jedoch zum Beispiel bestimmten Geschäftsbeschränkungen, die sie, fЁ№r den Kunden wenig bemerkbar, nicht auf gleiche Stufe mit einer Bank stellen.

In der geschichtlichen Entwicklung haben Banken einen weiten Vorsprung gegenЁ№ber den Sparkassen und Kreditgenossenschaften. Die UrsprЁ№nge des Bankwesens wurzeln im Aufkommen von Geld als Zahlungsmittel, die von Geldwechslern in die jeweiligen regional gЁ№ltigen MЁ№nzen umgetauscht wurden. Die frЁ№hesten Vorläufer des modernen Bankwesens soll es im Mesopotamien des zweiten Jahrhunderts v. Chr. gegeben haben.

In Europa blЁ№hten die ersten europaweit tätigen Banken im 13. Jahrhundert auf, als Florenz zu einer Handelsmacht aufstieg und das dortige Bankgeschäft zu florieren begann. Als ursprЁ№ngliche Warengroßhändler, Kommissionäre oder Spediteure wandten sich die ersten Bankiers, Ё№ber das mit dem Warengeschäft zusammenhängende Kredit- und Wechselgeschäft, dem Bankgeschäft zu. Zu den ersten und damals bedeutendsten Bankiersfamilien zählten die Bardi, die Peruzzi und die Acciaiuoli aus Florenz. Diese unterhielten Anfang des 14. Jahrhunderts Filialen in praktisch sämtlichen wichtigsten Städten Europas und hielten de facto das Monopol der päpstlichen Finanzen. Als der englische König Eduard III. sich 1345 weigerte, seine durch den Hundertjährigen Krieg angehäuften Schulden zurЁ№ckzuzahlen, gerieten diese in enorme Schwierigkeiten und verloren schließlich ihren Einfluss. Nach dem Bankrott der damaligen wichtigsten Bankhäuser baute Vieri di Cambio de' Medici zwischen 1348 und 1392 ein weit verzweigtes Bankhaus mit mehreren Filialen in den wichtigsten europäischen Städten auf. Unter seinen Zöglingen und späteren Partnern befand sich auch sein Neffe, Giovanni di Bicci deЎҜ Medici, der zuerst die Filiale in Rom fЁ№hrte und diese 1393 Ё№bernahm. Während das einst sehr erfolgreiche Bankhaus von Vieri di Cambio deЎҜ Medici, nach seinem altersbedingten RЁ№ckzug 1393, unter der FЁ№hrung seiner beiden Söhne unterging, war das Bankhaus seines Neffen äußerst erfolgreich. Zwei Jahre nach dem Tod seines Onkels verlegte Giovanni di Bicci deЎҜ Medici 1397 seine Aktivitäten nach Florenz und grЁ№ndete die Banco Medici. Diese bildete die Grundlage des späteren Aufstiegs der Medici zu einer der mächtigsten Familien der damaligen Zeit in Europa.

1407 wurde in Genua die Banco di San Giorgio gegrЁ№ndet. Im Unterschied zu den bisherigen Familien-Bankhäusern war diese Bank in einer gesellschaftsähnlichen Form organisiert. Sie gilt als eine der ältesten Banken der Welt und geschäftete lange Zeit einzig in ihrer Art als Disconto- und Zettelbank. 1805 wurde sie von Napoleon nach seiner Machtergreifung geschlossen.

1462 wurde in Perugia die erste Monte di PietЁӨ gegrЁ№ndet, etliche weitere folgten in verschiedenen italienischen Städten. Diese waren voneinander unabhängig. Die Monte di PietЁӨ waren dazumal von Franziskanern als Leihhäuser gegrЁ№ndet worden um so arme und bedЁ№rftige Personen finanziell zu unterstЁ№tzen, während sich die damaligen Bankiersfamilien wie die Medici oder die Strozzi vor allem dem mit dem Warengeschäft zusammenhängende Kredit- und Wechselgeschäft widmeten. Die 1472 als Monte di PietЁӨ in Siena gegrЁ№ndete Banca Monte dei Paschi di Siena ist die älteste noch existierende Bank der Welt.

Sparkassen bereicherten das Bankwesen verstärkt ab der ersten Hälfte des 19. Jahrhunderts, auch wenn es erste Sparkassen schon 1778 in Hamburg, 1786 in Oldenburg und 1796 in Kiel gab. Sie sind eine deutsche Erfindung und sollten ärmeren Bevölkerungsschichten die Möglichkeit bieten, eine dauerhafte, sichere und verzinsliche RЁ№cklage zur Vorsorge bei Krankheit, fЁ№r das Alter oder sonstige Wechselfälle im Leben anzusparen oder bereits angesammeltes Geld als Einlage einer möglichst sicheren Institution anzuvertrauen. Den öffentlich-rechtlichen Sparkassen waren daher strenge Auflagen bei der Anlage ihrer Mittel erteilt, um ihre jederzeitige Zahlungsbereitschaft abzusichern, woran sich auch die von Idealvereinen getragenen freien Sparkassen orientierten. Die Bankiers oder Privatbanken jener Zeit konzentrierten sich bei der Abwicklung der Geschäfte auf vermögende Einleger, Kaufleute, Unternehmen, der Kirche und die BedЁ№rfnisse des Adels. Privatbankiers waren bis zum Anbruch der Industrialisierung die wichtigsten und einflussreichsten Träger des gesamten Kreditwesens. Der steigende Kapitalbedarf der Wirtschaft im beginnenden Industriezeitalter fЁ№hrte schließlich zur GrЁ№ndung von Kapitalgesellschaften, die sich auf Bank- und Börsengeschäfte konzentrierten und als Kreditbanken Unternehmensinvestitionen finanzierten. Sie reiften zu Groß- oder Regionalbanken heran. Erst im Jahr 1908 wurde den Sparkassen die passive Scheckfähigkeit zugebilligt, was ihnen den Einstieg in den Zahlungsverkehr ermöglichte.

Das Bankensystem ist die Gesamtheit aller der Versorgung mit Geld, der Vermittlung von Krediten und dem Zahlungsverkehr dienenden öffentlichen und privaten Kreditinstitute und Unternehmen einschließlich ihrer organisatorischen Verflechtungen und gesetzlichen Regelungen. Dazu zählen hauptsächlich Zentralbanken, Geschäftsbanken, die Weltbank, der Internationale Währungsfonds und die Bank fЁ№r Internationalen Zahlungsausgleich BIZ. Ihnen gegenЁ№ber stehen die Nichtbanken als Kunden.

In westlichen Industriestaaten wird zwischen zwei verschiedenen Bankensystemen unterschieden: Trennbankensystem und Universalbankensystem. In den angelsächsischen Ländern, wie Großbritannien und den USA, stellte bis vor kurzer Zeit das Trennbankensystem den Rahmen fЁ№r die Geschäftstätigkeit der Kreditinstitute dar. Nach den Erfahrungen aus der Weltwirtschaftskrise Anfang der 1930er Jahre, die zu einer Vielzahl von Bankenkonkursen (Konkurs) fЁ№hrte, wollte der Staat die Geschäftstätigkeit der Institute eingrenzen, um sie vor der Übernahme von zu großen Risiken zu schЁ№tzen. Zum einen betrieben Geschäftsbanken (commercial banks) das Einlagen und Kreditgeschäft, während die Investmentbanken (investment banks) sich auf das Wertpapiergeschäft konzentrieren mussten. Heute zeigt sich jedoch in diesen Staaten ein klarer Trend zum Universalbankensystem, wie es traditionell in der Bundesrepublik Deutschland betrieben wird. In Deutschland werden circa 75 % des gesamten Geschäftsvolumens Ё№ber Universalbanken (private Geschäftsbanken, öffentlich echtliche Kreditinstitute/Sparkassen, genossenschaftliche Kreditinstitute, ausländische Banken) abgewickelt. Das restliche Viertel wird von Spezialbanken (Hypotheken , Teilzahlungsbanken und Spezialinstitute zur DurchfЁ№hrung von öffentlichen Aufgaben) bewältigt, die sich wiederum ganz oder teilweise im Besitz von Universalbanken befinden. Prinzipielles Merkmal der Universalbanken ist, dass alle Banktätigkeiten von einem Kreditinstitut ausgeЁ№bt werden. Vorteile ergeben sich insbesondere durch den Gewinnausgleich zwischen den verschiedenen Geschäftsbereichen durch die Tatsache, dass alle KundenwЁ№nsche von einer Bank befriedigt werden, und durch die Diversifizierung der angebotenen Produkte. Ab Mitte der 1980er Jahre erweiterten viele Universalbanken ihre Produktpalette um die Geschäftsbereiche Bausparkassen, Versicherungen, Vermögensverwaltung und um das Kreditkartengeschäft.

In einem Universalbankensystem existieren Universalbanken und Spezialbanken nebeneinander.

Banken sind Wirtschaftsunternehmen mit vielfältigen volkswirtschaftlichen Aufgaben. Das gilt insbesondere fЁ№r das System der Universalbanken in Deutschland. Bei den Banken sammeln sich die Einlagen von Privatpersonen, Unternehmen und der öffentlichen Hand. Diese Gelder werden wiederum in Form von Krediten an Unternehmen, Haushalte und den Staat verliehen. WЁ№rden die Banken diese Funktionen nur unvollständig oder unzuverlässig erfЁ№llen, so wären Stabilität sowie Wachstum und Entwicklung einer modernen Volkswirtschaft gefährdet. Die Funktionsfähigkeit des Bankwesens hat deshalb per seinen hohen Wert - nicht nur gesamtwirtschaftlich, sondern auch gesellschaftspolitisch.

Spezialbanken sind Kreditinstitute, die nur einzelne Produkte des Bankgeschäftes anbieten, die in Deutschland durch das Kreditwesengesetz definiert sind. Im deutschsprachigen Raum sind Universal, banken mit ihrem Angebot der gesamten Leistungspalette der Standard im Bankgeschäft. Im angloamerikanischen Rechtsgebiet sind Spezialbanken Ё№blich. Im Wesentlichen sind drei Spezialisierungen Ё№blich: Realkreditinstitut, Investmentbank und Bausparkasse.

Einlagensicherung ist die Bezeichnung fЁ№r die gesetzlichen und freiwilligen Maßnahmen zum Schutz der Einlagen (Bankguthaben) von Kunden bei Kreditinstituten in deren Krise. Tritt der StЁ№tzungsfall ein, wird die Liquidität des betroffenen Instituts durch Mittel des zuständigen Einlagensicherungsfonds zur VerfЁ№gung gestellt. Ähnlich lautende Regelungen sind in den Satzungen der Haftungsfonds der Ё№brigen Institutsgruppen getroffen. Weitere umfassende Angaben zum Thema sind im Artikel Einlagensicherung zu finden.

Banken können nach Tätigkeit in Geschäftsbanken (engl.: Commercial Banks) und Investmentbanken unterschieden werden. Sind beide Bereiche organisatorisch getrennt, so spricht man von einem Trennbankensystem. Trennbankensysteme richten sich an der Spezialisierung auf bestimmte Finanzprodukte aus (Spezialbanken). Im Gegensatz zum deutschen Universalbankensystem, bei dem jede Bank alle Bankdienstleistungen anbieten darf, Ё№bernehmen Trennbanken jeweils nur bestimmte Fachbereiche.

In den USA ist der Bankensektor anders organisiert und reguliert als in Europa, was in den letzten Jahren die Anfälligkeit fЁ№r Finanzkrisen erhöht hat. Während in Europa Universalbanken dominieren, sind es in den USA die Spezial- und Investmentbanken. Ihr naturgemäß - mangels angemessener Risikostreuung - höheres Unternehmensrisiko kann nur schwer mit anderen Geschäftssektoren „ausgeglichenЎ° werden, sodass die Gefahr einer Insolvenz tendenziell höher ist. Dies und die liberalere Risikobereitschaft in Nordamerika sind insbesondere die Ursachen fЁ№r die von hier ausgegangene, in weltweite Insolvenzen mЁ№ndende Finanzkrise ab 2007 und die vom Investment-Sektor ausgehende, im September kulminierende US-Bankenkrise 2008. Diese Bankenkrise muss auch vor dem Hintergrund des Regelwerks von Basel II gesehen werden, das in Europa eingefЁ№hrt wurde (in Deutschland u.a. durch die erwähnte SolvV). Die USA haben mit Hinweis auf „komplizierte RegelungenЎ° die EinfЁ№hrung von Basel II bis heute verzögert. Wie sich inzwischen jedoch herausgestellt hat, konnte das hochkomplexe Regelwerk ein Übergreifen der US-Bankenkrise auf Europa nicht verhindern.

Bankgeschäfte im engeren Sinne sind diejenigen Geschäfte, durch deren Betreiben ein Unternehmen nach dem Gesetz Ё№ber das Kreditwesen (Bankenaufsicht) die Eigenschaft eines Kreditinstituts erlangt. Dazu gehören das Einlagengeschäft, das Kreditgeschäft, das Finanzkommissionsgeschäft, das Diskontgeschäft, das Effektengeschäft, das Depotgeschäft, das Investmentgeschäft, das Darlehnserwerbsgeschäft, das Garantiegeschäft, das Girogeschäft, und das E-Geld-Geschäft. Im Sinne der herkömmlichen Unterscheidung in Aktiv, Passiv und Dienstleistungsgeschäfte zählen das Kreditgeschäft, dem hierbei auch das Diskontgeschäft und das Garantiegeschäft zugerechnet werden, zu den Aktivgeschäften, das Einlagengeschäft zu den Passivgeschäften und das Effektengeschäft, das Depotgeschäft und das Girogeschäft zu den Dienstleistungsgeschäften.

Unter Bankgeschäften im Sinne des KWG werden gefasst:

1. Einlagengeschäft: Die Annahme fremder Gelder als Einlagen oder anderer rЁ№ckzahlbarer Gelder des Publikums, sofern der RЁ№ckzahlungsanspruch nicht in Inhaber- oder Orderschuldverschreibungen verbrieft wird, ohne RЁ№cksicht darauf, ob Zinsen vergЁ№tet werden.

2. Das Einlagengeschäft ist eines der Haupt-Geschäftsfelder von Banken und umfasst die Annahme und Anlage von Kundengeldern. Mit den Einlagen der Kunden kann die Bank ihren Geschäftsbetrieb fЁ№hren und Kredite an Unternehmen und Verbraucher vergeben und auf dem Kapitalmarkt tätig werden. Die Kunden, die einer Bank ihr Kapital anvertrauen, erhalten dafЁ№r Guthabenzinsen, die allerdings nicht so hoch sind wie die Sollzinsen, die Kreditnehmer, die sich das Geld der Kunden von der Bank leihen ЁC die Differenz ist die Marge der Bank, mit der Kosten und Gewinn finanziert werden. Das Einlagengeschäft dient insbesondere Sparkassen in großem Umfang zur Refinanzierung ihrer Aktivitäten, während viele private Großbanken mittlerweile viele Refinanzierungen Ё№ber den Kapitalmarkt vornehmen.

3. Kreditgeschäft: Die Gewährung von Gelddarlehen und Akzeptkrediten.

4. Diskontgeschäft: Der Ankauf von Wechseln und Schecks.

5. Finanzkommissionsgeschäft: Die Anschaffung und die Veräußerung von Finanzinstrumenten im eigenen Namen fЁ№r fremde Rechnung.

6. Depotgeschäft: Die Verwahrung und die Verwaltung von Wertpapieren fЁ№r andere.

7. Investmentgeschäft: Die in Ўм 7 Abs. 2 Investmentgesetz bezeichneten Geschäfte.

8. Darlehnserwerbsgeschäft: Die Eingehung der Verpflichtung, Darlehensforderungen vor Fälligkeit zu erwerben.

9. Garantiegeschäft: Die Übernahme von BЁ№rgschaften, Garantien und sonstigen Gewährleistungen fЁ№r andere.

10. Girogeschäft: Die DurchfЁ№hrung des bargeldlosen Zahlungsverkehrs und des Abrechnungsverkehrs.

11. Emissionsgeschäft: Die Übernahme von Finanzinstrumenten fЁ№r eigenes Risiko zur Platzierung oder die Übernahme gleichwertiger Garantien.

12. E-Geld-Geschäft: Die Ausgabe und die Verwaltung von elektronischem Geld.

Bankgeschäfte sind gemäß Ўм 1 (Kreditwesengesetz) Wertpapiergeschäfte, Kreditgeschäfte, Zahlungsverkehrsgeschäfte und sonstige Geschäfte. Viele dieser Geschäfte werden im Rahmen einer Legaldefinition inhaltlich und vom Umfang her im KWG vorgegeben. Unternehmen, die Bankgeschäfte in Deutschland betreiben, benötigen nach Ўм 32 KWG eine Erlaubnis der Bankenaufsicht BaFin (Bundesanstalt fЁ№r Finanzdienstleistungsaufsicht).

Die UrsprЁ№nge des Bankwesens wurzeln im Aufkommen von Geld als Zahlungsmittel, die von Geldwechslern in die jeweiligen regional gЁ№ltigen MЁ№nzen umgetauscht wurden.

Als ursprЁ№ngliche Warengroßhändler, Kommissionäre oder Spediteure wandten sich die ersten Bankiers, Ё№ber das mit dem Warengeschäft zusammenhängende Kredit- und Wechselgeschäft, dem Bankgeschäft zu. 1407 wurde in Genua die Banco di San Giorgio gegrЁ№ndet. Sie gilt als eine der ältesten Banken der Welt und geschäftete lange Zeit einzig in ihrer Art als Disconto- und Zettelbank.

Ab der ersten Hälfte des 19. Jahrhunderts bietet die Einlagengeschaeft die Möglichkeit, eine dauerhafte, sichere und verzinsliche RЁ№cklage zur Vorsorge bei Krankheit, fЁ№r das Alter oder sonstige Wechselfälle im Leben anzusparen oder bereits angesammeltes Geld als Einlage einer möglichst sicheren Institution anzuvertrauen. Der steigende Kapitalbedarf der Wirtschaft im beginnenden Industriezeitalter fЁ№hrte schließlich zur GrЁ№ndung von Kapitalgesellschaften, die sich auf Bank- und Börsengeschäfte konzentrierten und als Kreditbanken Unternehmensinvestitionen finanzierten.

Zur Zeit besteht fЁ№r die Deutsche Bundesbank E-Geld aus Speicherkartengeld und Netzgeld (Zahlungseinheiten in Rechnernetzen). Darunter sind Guthaben in elektronischer Form auf einem beweglichen oder unbeweglichen Speicher (Speicher-/Geldkarte oder vielfältig verwendbare vorausbezahlte Karte bzw. Festplatte in einem vernetzten PC) zu verstehen, die unmittelbar als Zahlungsmittel selbst zur ErfЁ№llung von Zahlungsverpflichtungen eingesetzt werden können.

Heute beschränkt sich das Bankgeschäft nicht mehr auf die Verwaltung von Kundenkonten und die Kreditvergabe. Die Angebotspalette moderner Finanzdienstleistungen reicht von leistungsstarken, auf die individuellen BedЁ№rfnisse der Kunden zugeschnittenen Bankprodukten bis zum anspruchsvollen Management von Vermögenswerten. Herkömmliche Anlageformen wie Sparbuch, Festgeld, Renten und Aktien werden durch Derivate oder Fonds ergänzt, was eine hohe Qualität bei Beratung und Betreuung des Kunden erfordert.

Banken sind in nahezu alle Prozesse von Wirtschaft und Gesellschaft mit eingebunden. Hieraus erwachsen einerseits wirtschaftliche Einflussmöglichkeiten, andererseits aber auch ein hohes Maß an wirtschafts- und gesellschaftspolitischer Verantwortung.

Die im Sommer 2007 in den USA offen ausgebrochene Krise bei der Finanzierung von Immobilien durch sog. Hypothekenkredite (Mortgage Credits) hat die Rolle der Banken und neuartiger Finanzprodukten in modernen Volkswirtschaften schlagartig in den Blickpunkt der Öffentlichkeit gerЁ№ckt. Auch wenn im dritten Jahr nach dem Krisenhöhepunkt, der spektakulären Pleite der Investmentbank Lehman Brothers im September 2008, noch kein endgЁ№ltiges Urteil gefällt werden kann, so lässt sich als

Zwischenstand ohne viel Widerspruch feststellen: Die Ausbreitung dieser Finanz- und Wirtschaftskrise auf die gesamte Weltwirtschaft erreichte eine Dimension, die „nur mit der Großen Depression nach 1929 verglichen werden kannЎ° (Issing, 2010). Die verstärkt auftretende Zahlungsunfähigkeit einkommensschwacher (subprime) Hypothekenschuldner, meist ärmerer HauseigentЁ№mer, war anfangs ein allein die USA betreffendes Problem. Da jedoch Banken weltweit, insbesondere auch in der EU und

Deutschland, diese zu Wertpapieren umgewandelten notleidenden Hypothekenkredite (toxic assets) im Glauben gekauft hatten, damit ein profitableres Geschäft als je auf dem Heimatmarkt möglich gemacht zu haben, wurde auch die EU von den umfangreichen Kreditausfällen in voller Schärfe getroffen. Der amerikanische Wirtschaftsnobelpreisträger Joseph Stiglitz schrieb dazu ironisch: „We should be thankfulЎ°: Hätten Ausländer nicht so viele unserer Hypotheken aufgekauft, wären die Probleme unseres Finanzsystems noch viel schlimmer .

In den letzten zehn Jahren hat die Abhängigkeit vieler aufstrebender Volkswirtschaften von Auslandskrediten zugenommen. Angesichts der aktuellen Finanzkrise jedoch bewerten Banken ihr Engagement gegenЁ№ber diesen Ländern möglicherweise neu. In ihrer Analyse der Solidität einer Bank und der Auslandskredite an aufstrebende Volkswirtschaften finden Patrick McGuire und Nikola Tarashev (BIZ) Hinweise darauf, dass zwischen Messgrössen fЁ№r die Solidität der Banken und dem Wachstum von Krediten ausländischer Banken an aufstrebende Volkswirtschaften eine eindeutige längerfristige Beziehung besteht. GestЁ№tzt auf eine ökonometrische Analyse der Daten seit den frЁ№hen 1990er Jahren zeigen die Autoren, dass eine Verschlechterung der Lage der Banken mit einem RЁ№ckgang der Neukreditvergabe an aufstrebende Volkswirtschaften verbunden ist.

In der Sprache von Bundesbank und Europäischer Zentralbank (EZB) sind die Banken FinanzintermediäreЁCMittler also zwischen Sparern (Anleger) und Investoren (Kreditnehmer). Wenn diese Finanzintermediäre gut arbeiten, dann sammeln sie die mehr oder weniger kleinen Anlagebeträge (Ersparnisse) von Millionen von Haushalten ein und bЁ№ndeln sie, damit die Investoren (z.B. Betreiber von Einrichtungen des Gesundheitswesens oder Produzenten regenerativer Energien) das Finanzkapital erhalten können, welches sie fЁ№r Entwicklung und Aufbau ihrer Anlagen und Betriebsstätten (Investitionen) benötigen. Es gilt insbesondere bei Banken, die so groß sind, dass sie andere Banken und Produktionsunternehmen mitreißen können: Sind sie so groß, dass sie wegen erwarteter katastrophaler Folgen nicht pleite gehen dЁ№rfen (too big to fail), dann mЁ№ssen sie unter allen Umständen vom Staat ЁC konkret von den Steuerzahlern ЁC gerettet werden. Eine derartige Situation war 2008 in den USA und in der EU eingetreten. In Deutschland war es insbesondere der Immobilienfinanzierer Hypo Real Estate, der sich Ё№ber eine irische Tochtergesellschaft in einem solchen Umfang mit amerikanischen Schrottpapieren (Junk Bonds) eingedeckt hatte, dass Ё№ber 100 Mrd. Җ fЁ№r die Rettung (d.h. Aufrechterhaltung der Zahlungsfähigkeit durch BЁ№rgerschaften und die Übertragung fauler Wertpapiere auf eine neu geschaffene Abwicklungsbank [bad bank]) bereit gestellt werden mussten. Ähnlich groß war das Rettungsvolumen fЁ№r die unter staatlicher Aufsicht von Bundesländern stehenden sog. Landesbanken ЁC von der HSK Nordbank und der WestLB bis zu den Landesbanken Bayerns und Baden-WЁ№rttembergs.

Die Banken weltweit haben in der Krise nicht nur viel Kapital verloren, sie haben auch Vertrauen verloren ЁC bei ihren Kunden, bei ihren EigentЁ№mern, bei Politikern und in der Gesellschaft insgesamt. Dieser Verlust wiegt schwer, denn Vertrauen ist die Basis des Bankgeschäfts und es ist, wenn es einmal verloren ist, noch schwieriger wiederherzustellen als die eigene Kapitalbasis.

Die Banken haben in Reaktion auf die Krise aus eigenem Antrieb eine Reihe von Maßnahmen ergriffen, die den Sektor prägen werden. Dies gilt insbesondere fЁ№r die Verbesserung des Risiko-, Liquiditäts- und Kapitalmanagements. Nicht nur wurden die Risikomodelle Ё№berarbeitet, sondern es wurde vor allem die Stellung des Risikomanagements innerhalb der Banken gestärkt.

Grundsätzlich unterstЁ№tzen die Banken das Ziel, die Eigenkapitalbasis des Finanzsystems zu erhöhen. Allerdings weist insbesondere die angedachte Leverage Ratio gravierende konzeptionelle Schwächen auf. Am wichtigsten aber ist: Höhere Eigenkapitalanforderungen bedeuten engere Grenzen fЁ№r die Höhe der Bankaktiva.

FЁ№r die durch die Subprime-Krise in den USA ausgelöste weltweite Finanzkrise ab 2007 reicht der beschriebene Maßnahmenkatalog nicht aus. Viele Staaten haben fЁ№r die Finanzwirtschaft spezifische Rettungspakete (mit der Folge der teilweisen Sozialisierung der Bankenrisiken und -verluste) beschlossen. In Deutschland wurde deshalb im Oktober 2008 der Sonderfonds Finanzmarktstabilisierung (SoFFin) gegrЁ№ndet, der staatliche Garantien (bei Liquiditätsengpässen), Eigenkapitalstärkungen oder RisikoЁ№bernahmen bis zur Höhe von Euro 470 Mrd. anbietet. Dazu gehört auch die GrЁ№ndung von "Bad Banks", also Zweckgesellschaften, in die hochriskante (sog. "toxische") Kredite/Wertpapiere eingebracht werden. Durch Dekonsolidierung (also eine Bilanzpolitik, die eine Isolierung der "Bad Bank" aus dem Konzernabschluss der bilanzverkЁ№rzenden Bank anstrebt) kann die Trennung vom hohen Risiko auch bilanztechnisch vollzogen werden, sodass eine "gesunde" Bank Ё№brigbleibt.

Eine Bad Bank, Abwicklungsbank oder Auffangbank ist ein gesondertes Kreditinstitut zur Aufnahme von Derivaten und Zertifikaten von in Zahlungsschwierigkeiten geratenen Emittenten und zur Abwicklung sogenannter notleidender Kredite sanierungsbedЁ№rftiger Banken. Ziel ist die Übertragung der Ausfallrisiken auf Dritte. Im Rahmen der Bewältigung einer Bankenkrise (wie der aktuellen Finanzkrise) kann die ÜberfЁ№hrung solcher Kredite in eine Abwicklungsbank, fЁ№r deren Ё№bernommenes Kreditportfolio der Staat mit seiner Zentralbank, ein Einlagensicherungsfonds oder eine Bankengruppe die Haftung Ё№bernimmt, eine Vorgehensweise darstellen, um eine akute Insolvenz abzuwenden.

Auf das Bad-Bank-Konzept wurde im Verlauf der Finanzkrise ab 2007 unter anderem von Deutschland und den USA zurЁ№ckgegriffen.

Kredite sind immer mit dem Risiko behaftet, dass der Schuldner sie nicht zurЁ№ckzahlen kann, dem Adressausfallrisiko. Der Anteil an uneinbringlichen Kreditforderungen schwankt mit dem Konjunkturzyklus und mit der Sorgfalt bei der BonitätsprЁ№fung. Zur Abdeckung von mit Risiken behafteten Forderungen muss das Kreditinstitut diese mit Eigenkapital unterlegen (siehe hierzu Basel II, Grundsatz I). Übersteigen die Kreditausfälle die von der Bank tragbare Summe, so dass die Mindesteigenkapitalanforderungen fЁ№r Kreditrisiken nicht eingehalten werden, kann der Bank ihre Geschäftserlaubnis entzogen werden, so dass sie abgewickelt werden muss. Unter Umständen muss die Bank Insolvenz anmelden. Sind mehrere Banken gleichzeitig betroffen, spricht man von einer Bankenkrise.

Die Abwicklung oder Insolvenz einer Bank (oder gar vieler Banken) fЁ№hrt zu einer Marktbereinigung im Sinne einer wettbewerbsorientierten Marktwirtschaft. Sie hat jedoch umfangreiche und zum Teil unabsehbare Folgen fЁ№r Gläubiger, Anleger und sonstige Schuldner. Das Vertrauen auch in andere Banken sinkt, und die Geldanleger neigen zu größerer Vorsicht. Dies macht sich unter anderem darin bemerkbar, dass fЁ№r Sparguthaben oder Kredite bei anderen Banken ein Risikoaufschlag bezahlt werden muss, und zwar in Form eines höheren Zinses. Wird im schlimmsten Fall die Kreditvergabe der Banken insgesamt eingeschränkt, so spricht man von einer Kreditklemme. In einer solchen Lage ist die fЁ№r die normale Geschäftstätigkeit von Unternehmen notwendige Liquidität gefährdet und somit auch die Produktion bzw. das Angebot an Waren, obwohl Nachfrage vorhanden ist.

Aus diesem Grund wird vielfach versucht, die Insolvenz von Banken und die Entstehung von Bankenkrisen zu vermeiden. Eines der möglichen Instrumente ist die Einrichtung einer Bad-Bank. Daneben gibt es jedoch noch weitere Mittel, wie zum Beispiel eine Verstaatlichung oder staatliche BЁ№rgschaften.

Damit eine Bank Geld verleihen kann, muss sie zuvor von Geschäftspartnern und Kunden Geld erhalten. Eine Grundvoraussetzung fЁ№r das Bankgeschäft ist deshalb das Vertrauen der Geschäftspartner und Kunden in die Bonität der Bank. Bei hohen Verlusten durch Kreditausfälle ist dieses bedroht. Wichtigstes Ziel der Sanierung muss es daher sein, Vertrauen wieder aufzubauen. Hierzu bedarf es unter anderem einer Rekapitalisierung, also der ZufЁ№hrung neuen Eigenkapitals, da das bisherige durch die Verluste (teilweise) verloren wurde. Daneben ist es vor allem wichtig, sicherzustellen, dass im Kreditportfolio der Bank keine weiteren unbekannten Risiken mehr bestehen.

Dies ist schwierig, zumal die wahren Risiken eines Problemkredits erst nach dessen vollständiger Abwicklung feststehen. Klarheit wЁ№rde also nur eine möglichst schnelle Abwicklung bieten. Eine schnelle Verwertung in der Krise wЁ№rde aber die Erlöse deutlich reduzieren.

Die Auslagerung der Kredite in die Bad-Bank soll daher die Möglichkeit schaffen, durch Kreditsanierung oder Sicherheitenverwertung ohne Zeitdruck möglichst gute Verwertungsquoten zu erzielen. Auf der anderen Seite soll die zu sanierende Bank sofort vom Risiko aus den ausgelagerten Krediten entlastet werden.

Die Abwicklungsbank (Bad-Bank) kauft aus dem Gesamtportfolio die notleidenden Kredite. Hierzu tritt die zu sanierende Bank die Kreditforderungen an die Bad-Bank ab und erhält, falls die Kredite sich nicht als ganz wertlos herausstellen, einen Kaufpreis, der den Nominalwert der Kredite abzЁ№glich der erwarteten Verluste beträgt. Das Risiko höherer Verluste (und die Chance geringerer Verluste) trägt dann die Bad-Bank. Hierdurch ist die zu sanierende Bank von der Haftung fЁ№r dieses Portfolio befreit. Auch muss sie fЁ№r das an die Bad-Bank verkaufte Portfolio kein Eigenkapital mehr vorhalten. Es entsteht jedoch mit der Transaktion ein Buchverlust in Höhe des Abschlags. Sofern die Bank diesen nicht aus dem Eigenkapital tragen kann, ist sie insolvent oder „pleiteЎ° und benötigt frisches Kapital. Dieser Prozess wirkt wie eine Eigenkapitalzufuhr (allerdings dient nicht jede Zufuhr von Eigenkapital der Abwendung einer Pleite.)

Die Abwicklungsbank selbst muss von außen ausreichendes Kapital zugefЁ№hrt bekommen, um die Risiken aus dem Kreditportfolio tragen zu können. Da sie wie ein spezielles Inkassounternehmen arbeitet und nicht auf einen dauerhaften Geschäftsbetrieb ausgelegt ist, sondern als Zweckgesellschaft nach erfolgter Abwicklung des Portfolios aufgelöst wird, kann dies technisch Ё№ber BЁ№rgschaften des Staates erfolgen, sofern der Staat ein Interesse daran hat. Inwieweit der Staat dann aus den BЁ№rgschaften in Anspruch genommen werden muss, hängt vom Ergebnis der Abwicklung ab. Bis dieses feststeht, kann viel Zeit vergehen. Einzelheiten der Umsetzung in Deutschland werden durch das Gesetz zur Fortentwicklung der Finanzmarktstabilisierung geregelt, das am 22. Juli 2009 im Bundesgesetzblatt verkЁ№ndet wurde. In diesem Gesetz sind als Maximalzeitraum fЁ№r die Tilgung zwanzig Jahre vorgesehen.

Im Rahmen der Schwedischen Bankenkrise von 1990 bis 1992 wurde das Konzept der Bad-Bank erfolgreich eingesetzt. Die notleidenden Kredite (immerhin in Höhe von 120 Prozent des Bruttoinlandsproduktes) wurden im Bankstödsnämnden (Amt zur BankenunterstЁ№tzung) gesammelt und dort erfolgreich abgewickelt. Vorher wurde jedoch die Nordbanken verstaatlicht, so dass die „Good-BankЎ° und die Bad-Bank den gleichen EigentЁ№mer hatten. Da die Immobilienpreise (deren Verfall die Krise ausgelöst hatte) sich in der Folge wieder festigten, war es möglich, die Verluste aus den Krediten zu einem Großteil wieder aufzufangen. Das Konzept der Bad-Bank wurde in den USA bereits während der Weltwirtschaftskrise und in der Savings-and-Loan-Krise eingesetzt. Damals wurden Bad-Banks unter dem Namen Resolution Trust Corporation (RTC) gebildet.

Die Bankaktiengesellschaft (BAG) mit Sitz in Hamm, eine nahezu 100-prozentige Tochter des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken, ist ursprЁ№nglich aus dem Hammer Bank-Skandal in den 1980er-Jahren hervorgegangen. Die Aufgabe der BAG ist es, im genossenschaftlichen Bankverbund von dem Mitgliedsbanken gekЁ№ndigte oder aufgrund notwendiger Sanierungsmaßnahmen außergewöhnlich betreuungsintensive Kreditforderungen zu Ё№bernehmen, dabei operiert die BAG bundesweit.

Nach dem Berliner Bankenskandal wurde im Jahre 2001 von der Bankgesellschaft Berlin der unverkäufliche Immobilienteil abgetrennt und in die Berliner Immobilien Holding GmbH (BIH) ausgelagert, die unter anderem auch die öffentlichen Garantien im zweistelligen Milliardenbereich enthält. Die Bankgesellschaft Berlin wurde danach an den Deutscher Sparkassen- und Giroverband verkauft.

Auch in der Finanzkrise ab 2007 wurden Bad-Banks in einigen Ländern geschaffen und in vielen Ländern diskutiert. So beabsichtigt die HSH Nordbank in Deutschland die Bildung einer Bad-Bank. Da die Stadt Hamburg in diesem Falle bЁ№rgen mЁ№sste, wird die Errichtung einer Bad-Bank auf politischer Ebene noch stark diskutiert. Ebenso geriet die ehemals größte Bank der Welt, die Citigroup, Anfang 2009 in Schieflage. Sie durfte problematische Vermögenswerte sowie unter anderem Konsumentenkredite und Handelsaktivitäten in eine Bad-Bank Ё№berfЁ№hren. Am 13. Mai 2009 hat die deutsche Bundesregierung, wie bereits erwähnt, den Entwurf eines Gesetzes zur Fortentwicklung der Finanzmarktstabilisierung gebilligt, das die Schaffung von Bad-Banks fördern soll.

Am 2. Oktober 2010 Ё№bertrug die verstaatlichte Bankenholding Hypo Real Estate (HRE) existenzbedrohende Wertpapiere und Kredite von Ё№ber 12.500 Einzelpositionen in Wert von rund 173 Milliarden Euro in die neugegrЁ№ndete FMS Wertmanagement; etwa 7,4 Milliarden Euro davon waren Schulden von Griechenland (Stand Mai 2011).

Der Finanzmarktstabilisierungsfonds (FMS, auch Sonderfonds Finanzmarktstabilisierung ЁC SoFFin) wurde am 17. Oktober 2008 im Rahmen des deutschen Finanzmarktstabilisierungsgesetzes eingerichtet, das in einem Eilverfahren am selben Tag von Bundestag und Bundesrat verabschiedet und vom Bundespräsidenten unterzeichnet wurde. Die Rechtsverordnung zu diesem Gesetz wurde am 20. Oktober vom Bundeskabinett verabschiedet. Der Sonderfonds vergab zunächst seit dem 1. Januar 2011 keine neuen Kredite an Finanzinstitute mehr. Er wurde im Januar 2012 befristet bis Ende 2012 reaktiviert.

Der Fonds wird in der Form eines Sondervermögens des Bundes gebildet und unterliegt damit nicht den Ё№blichen Regeln der Haushaltsplanung. 65 Prozent der Kosten werden vom Bund und 35 Prozent, maximal aber 7,7 Milliarden Euro, von den Bundesländern getragen. Der Fonds ist bei VerkЁ№ndung zum 31. Dezember 2009 befristet. Der Fonds hat ein Volumen von 480 Milliarden Euro. Zunächst dЁ№rfen in dem Fonds Kredite von bis zu 70 Milliarden Euro zum Erwerb von Problemaktiva und zur Rekapitalisierung (Beteiligung) an Finanzinstitutionen aufgenommen werden. Über einen weiteren Kreditrahmen in Höhe von zehn Milliarden Euro kann mit Einwilligung des Haushaltsausschusses des Deutschen Bundestages zum selben Zweck verfЁ№gt werden. DarЁ№ber hinaus wird das Bundesministerium der Finanzen ermächtigt, weitere 20 Milliarden Euro aufzunehmen, um damit Forderungen, die aus Garantie resultieren, zu befriedigen: Die FMSA ist ermächtigt, fЁ№r bis zum 31. Dezember 2009 begebene Schuldtitel und Verbindlichkeiten der begЁ№nstigten Unternehmen Garantien bis zu einer Gesamthöhe von 400 Milliarden Euro auszusprechen. Die Garantien sind auf 36 Monate befristet. Ab 2011 ist der Fonds nicht mehr aktiv stabilisierend tätig, es werden lediglich die bereits erfolgten Stabilisierungsmaßnahmen verwaltet und Ё№berwacht, dass mit den Maßnahmen verbundene Auflagen eingehalten werden.

Der Deutsche Bundestag und der Deutsche Bundesrat stimmen der bis Ende 2012 befristeten Reaktivierung des Finanzmarktstabilisierunsgfonds zu (Zweites Gesetz zur Umsetzung eines Maßnahmenpakets zur Stabilisierung des Finanzmarktes - Zweites Finanzmarktstabilisierungsgesetz - 2. FMStG). Er kann taumelnden Banken mit Kapitalhilfen bis zu 80 Mrd. Euro und mit Garantien bis zu 420 Mrd. Euro beispringen.

Lehman Brothers wurde 1850 in Montgomery, Alabama, von den BrЁ№dern Hayum (Henry), Mendel (Emmanuel) und Maier (Mayer) Lehman gegrЁ№ndet. Die BrЁ№der − Söhne des fränkischen Viehhändlers Abraham Löw Lehmann − waren zwischen 1844 und 1850 aus Rimpar bei WЁ№rzburg in die USA emigriert. Vor der GrЁ№ndung von Lehman Brothers eröffnete Henry Lehman 1844 in Alabama einen Gemischtwarenhandel. Sein Bruder Emanuel trat 1848 in das Geschäft ein. Die Geschäftstätigkeit wurde dann schon bald auf den Handel mit Baumwolle verlagert. Hieraus entwickelte sich die Bankentätigkeit.

Nach dem Amerikanischen BЁ№rgerkrieg wurde die Geschäftstätigkeit nach New York verlagert. 1977 fusionierte Lehman Brothers mit Kuhn, Loeb & Co. und firmierte kurzzeitig als Lehman Brothers Kuhn Loeb & Co. 1984 wurde Lehman Brothers von American Express aufgekauft und mit Shearson sowie 1988 mit E.F. Hutton & Co. fusioniert. 1993 verkaufte American Express die so entstandene Firma an die Travelers Group. Die Travelers Group trennte sich vom Investmentbanking, das 1994 unter dem Namen Lehman Brothers wieder zu einer eigenständigen Firma wurde und an die Börse ging. In den letzten Jahren konnte das nun selbständige Unternehmen auch im Vergleich mit den Wettbewerbern seine Marktposition festigen.

Im Mai 2007 kaufte Lehman Brothers zusammen mit dem Immobilieninvestor Tishman Speyer den zweitgrößten börsennotierten WohnungseigentЁ№mer der USA, Archstone-Smith. Der Kaufpreis fЁ№r den Konzern betrug 22 Milliarden US-Dollar.

Im Zuge der Subprime-Krise musste die Bank zunächst 3,3 Milliarden US-Dollar abschreiben. Im April 2008 hatte das Institut eine Kapitalerhöhung von 4 Milliarden US-Dollar durchgefЁ№hrt, eine weitere in der Höhe von 5 Milliarden US-Dollar folgte im Juni 2008.

Die angeschlagene US-Bank hatte am 10. September 2008 verlauten lassen, dass sie Verluste in Höhe von 3,9 Milliarden US-Dollar fЁ№r das dritte Quartal 2008 erwartet. Richard Fuld, damaliger Vorstandschef von Lehman Brothers, kЁ№ndigte den Verkauf eines Mehrheitsanteils an der Investmentsparte, die Ausgliederung von Gewerbeimmobilien und weiteren illiquiden Vermögenswerten an. Als weitere Maßnahme sollte ebenfalls die Dividende auf 0,05 US-Dollar pro Aktie verringert werden. Die VerkaufsbemЁ№hungen waren jedoch wenige Tage später gescheitert und es musste am 15. September 2008 fЁ№r die Lehman Brothers die Insolvenz gemäß Chapter 11 beantragt werden. Nachdem die amerikanische Regierung drei große Banken (Bear Stearns, Fannie Mae und Freddie Mac) mit Milliarden Dollar gestЁ№tzt hatte, war der politische Druck, weitere Banken nicht aufzufangen, so groß geworden, dass der damalige amerikanische Finanzminister Henry Paulson (Gegenspieler des Lehman-Vorstandsvorsitzenden Richard Fuld) nach der Absage der englischen Barclays-Bank, sich an Lehman zu beteiligen, keine weitere UnterstЁ№tzung bereitstellte, was ЁC entgegen dem bisherigen Grundsatz too big to fail ЁC zur Insolvenz von Lehman Brothers fЁ№hrte. Wenige Tage nach der Insolvenz waren nur noch 170 Mitarbeiter fЁ№r Lehman Brothers tätig, 24.988 waren unter dem Insolvenzverwalter Bryan Marsal in wenigen Tagen gekЁ№ndigt worden. Der Schaden, der durch diese plötzliche Insolvenz hervorgerufen wurde, wird auf 50 bis 75 Milliarden US-Dollar geschätzt.

Am 17. September 2008 gab die britische Universalbank Barclays bekannt, dass sie große Teile des US-Geschäfts von Lehman Brothers, einschließlich der gesamten Infrastruktur mit 9.000 Mitarbeitern und den Hauptsitz in New York, aus der Insolvenzmasse heraus Ё№bernehmen werde. Japans größtes Brokerhaus, Nomura Holdings, kaufte am 22. September das Asiengeschäft sowie die Investmentbanksparte von Lehman Brothers in Europa und im Nahen Osten.

In Folge der Insolvenz soll Lehman Brothers einen Schuldenberg von Ё№ber 200 Milliarden US-Dollar hinterlassen haben.

Lehman Brothers war auch in Deutschland mit einer Tochter in Frankfurt am Main vertreten. Die Bundesanstalt fЁ№r Finanzdienstleistungsaufsicht (BaFin) erließ am 15. September 2008 gegenЁ№ber der deutschen Lehman Brothers Bankhaus AG ein Veräußerungs- und Zahlungsverbot. Außerdem untersagte die BaFin der deutschen Tochter, Zahlungen entgegenzunehmen, die nicht zur Tilgung von Schulden ihr gegenЁ№ber bestimmt sind (Moratorium). Inzwischen liegt eine Stellungnahme der BaFin zur Frage, inwieweit die Einlagensicherung greift, vor. Der Entschädigungsfall fЁ№r die Lehman Brothers Bankhaus AG in Frankfurt a.M. wurde durch die BaFin am 28. Oktober 2008 festgestellt. Das Insolvenzverfahren Ё№ber das Vermögen der Lehman Brothers Bankhaus AG mit Sitz in Frankfurt am Main wurde auf Antrag der BaFin am 13. November 2008 eröffnet.

Infolge der Insolvenz der amerikanischen Muttergesellschaft wurden auch eine Anzahl von deutschen Anlegern betroffen, welche Zertifikate der niederländischen Tochtergesellschaft, der Lehman Brothers Treasury Co. B. V., erworben hatten. Neben der Anmeldung ihrer Forderungen zur Insolvenztabelle in den USA und den Niederlanden leiteten zahlreiche deutsche Anleger rechtliche Schritte gegen ihre Kreditinstitute wegen (möglicherweise) fehlerhafter Anlageberatung ein. Mit einer Klage gegen die Frankfurter Sparkasse 1822 wegen vermeintlich fehlerhafter Anlagevermittlung musste sich bereits das Landgericht Frankfurt am Main befassen. Die Hamburger Sparkasse (Haspa) erklärte sich am 18. Februar 2009 bereit, etwa eintausend Anlegern eine Entschädigung von 9,5 Millionen Euro zu zahlen, nachdem die Dresdner Bank vom Landgericht Hamburg zum Schadensersatz verurteilt worden war. Bei der Haspa hatten etwa 3.700 Anleger Lehmann-Zertifikate im Werte von ca. 54 Millionen Euro erworben. Das Landgericht Hamburg verurteilte die Hamburger Sparkasse mit Urteil vom 23. Juni 2009 ЁC Aktenzeichen 310 O 4/09 ЁC zum Schadensersatz, da sie den Anleger nicht auf die fehlende Einlagensicherung und bestehende Interessenkonflikte hingewiesen hatte. Die Klage ist jedoch in der Berufung durch Urteil des OLG Hamburg vom 23. April 2010 ЁC Az. 13 U 118/09 ЁC abgewiesen worden. Mit weiterem Urteil vom 1. Juli 2009 verurteilte eine andere Kammer des Landgerichts Hamburg wegen fehlender Aufklärung Ё№ber die RЁ№ckvergЁ№tung bzw. Handelsspanne zur RЁ№ckzahlung. GestЁ№tzt werden die Klagen wegen fehlerhafter Anlagevermittlung häufig auf folgende unterlassene Hinweise: Keine Einlagensicherung nach dem frЁ№heren niederländischen Recht, irrefЁ№hrende Information bezЁ№glich der Emittentin, fehlende Aufklärung Ё№ber Provisionen und unterlassene Hinweise auf Bonitätsrisiken. Mit Urteilen vom 27. September 2011 hat der Bundesgerichtshof die Klagen der Anleger der Hamburger Sparkasse rechtskräftig abgewiesen. Die beklagte Sparkasse habe ihre Pflicht zur anleger- und objektgerechten Beratung in beiden Fällen nicht verletzt. Auf die Insolvenzmöglichkeit der US-Investmentbank und ihrer niederländischen Tochter Lehman Brothers Treasury Co. B.V. habe die Hamburger Sparkasse nicht hinweisen mЁ№ssen, weil ein konkretes Insolvenzrisiko nicht erkennbar gewesen sei. Auch die Aufklärungspflicht Ё№ber ein allgemeines Emittentenrisiko sei erfЁ№llt worden. Eine Pflicht zur zusätzlichen Aufklärung darЁ№ber, dass die Zertifikate keinem Einlagensicherungsfonds unterfielen, bestehe laut Bundesgerichtshof nicht. Auch Ё№ber eine eigene Gewinnmarge mЁ№sse eine Bank nicht aufklären.

Das Landgericht Hechingen hat wegen fehlender Information des Kunden Ё№ber das Totalausfall-Risiko die Volksbank Albstadt-Tailfingen dazu verurteilt, diesem die Einlage von 100.000 Euro zu erstatten.

Auch das Privatbankhaus DelbrЁ№ck Bethmann Maffei hatte Lehman-Zertifikate bis unmittelbar vor dem Bankrott verkauft. In diesem Zusammenhang verurteilte das Landgericht Hamburg im November 2009, Februar 2010 , März 2010 ,, April 2010 und Februar 2011, das Bankhaus zum Schadensersatz. Das Urteil vom November 2009 ist seit August 2010 rechtskräftig, nachdem das Bankhaus seine Berufung zwei Tage vor der UrteilsverkЁ№ndung durch das OLG Hamburg völlig Ё№berraschend zurЁ№cknahm.

Neben Klageverfahren wählen zahlreiche Anleger den kostengЁ№nstigeren Weg Ё№ber ein Schlichtungsverfahren. In einem Schlichtungsspruch des Ombudsmannes der privaten Banken vom 6. Mai 2009 ЁC Aktenzeichen H 932/08 ЁC wird die Citibank verpflichtet, Anlagegeschäfte im Zusammenhang mit Lehman Brothers Zertifikaten, deren Funktionsweise nicht einmal der Sachbearbeiter der Bank im dortigen Verfahren zutreffend erfasst zu haben scheint, rЁ№ckabzuwickeln.

Literatur:

Weil, B. (2010): China und die Finanzmarktkrise, Hamburg 2010

Pohl, M. (2009): Auswirkung der Subprime-Krise (USA) auf die Kapitalversorgung des deutschen Gewerbeimmobilienmarktes, Hamburg 2009

Bleser, S. (2009): Die Subprimekrise und ihre Folgen, Hamburg 2009

Stern, G. H.; Felman, R. J. (2004): Too big to fail ЁC the hazards of bank bailouts, Harrisonburg 2004

Sorkin, A. R. (2010): Too big to fail ЁC inside the battle to save wall street, USA 2010

Bothur, J. (2009): Securitizaion Immobilienfinanzierung durch Verbriefung, Hjamburg 2009

Berti, A. (2004): Verbriefung von Forderungen, Wiesbaden 2004

Martin, G. (2010): Die Verbriefung von Versicherungsrisiken, Frankfurt am Main 2010

Dullien, S.; Herr, H.; Kellermann, C. (2009): Der gute Kapitalismus, Bielefeld 2009

Jubin, M. (2008): Die internationale Finanzkrise, Hamburg 2008

Vogt, G. (2009): Faszinierende Mikroökonomie ЁC Erlebnisorientierte EinfЁ№hrung, 3. Aufl., MЁ№nchen 2009

Internetquellen:

Vgl. BIZ-Quartalsbericht Dezember 2008