Situation générale

China Merchants Bank (CMB) est crée le 8 avril 1987 à Shenzhen, l’avant-garde de la reforme de la Chine et l’entrainement d’ouverture, la China Merchants Bank (<CMB>) est la première banque commerciale par actions de la Chine et aussi la première banque à assister à l’expérimentation nationale pour la promotion de l’industrie bancaire de la Chine reformer tirée par les efforts de l’extérieur du gouvernement.

Depuis sa création il y a 24 ans, CMB a augmenté avec les progrès économiques de la Chine d’une petite banque avec un capital de 100 millions yuans, une branche et plus de trente employés dans une banque commerciale par actions nationale qui dispose d’un capital total net de 140 milliards de yuans, un actif total de 2.6 milliards de yuans, plus de 800 agences et plus de 50000 employés, le classant parmi les 100 premières banques mondiales.

CMB a développé dans la marque de la banque commerciale la plus influente en Chine grâce à l’innovation continue financier, le service client de qualité, une gestion prudente et de la performance d’entreprise forte. Depuis de nombreuses années consécutives, CMB a été classée parmi les banques commerciales de la Chine selon l’évaluation globale par le CBRC (The China Banking Regulatory Commission). La banque a gagné un certain nombre de titres, dong la meilleure banque commerciale de Chine, la meilleure banque de détail en Chine, la meilleure banque privée en Chine, la meilleure spécialiste de garde de la Chine par les britannique Financial Times, Euromoney et l’actif. La Banque a été sélectionne en tant que classe mondiale marque chinoise et classé N.1 dans la liste des 50 plus grandes banques du monde P/B avec la plus grande valeur de marché par les britannique Financial Times. Il a également été inscrite au palmarès 1000 N.60 banques du monde par le magazine The banker.

De Janvier à Septembre 2011 CMB a obtenu un bénéfice net attribuable aux actionnaires de 28,388 milliards de yuans, soit une augmentation de 37,91% en glissement sur un an, un bénéfice d’exploitation de 70,29 milliards de yuans, le revenu net d’intérêt de 55,624 milliards de yuans, soit un 36.1% d’année en année augmenter grâce à l’augmentation de l’actif productif d’intérêts et d’une marge nette d’intérêts en hausse constante et la marge nette d’intérêts. Actuellement, CMB dispose de 82 succursales et 763 sous-branches dans 96 villes, 2 branche au niveau des institutions spécialisées (le centre de carte de crédit et le petit centre de crédit d’entreprise), 1 rep-office, 1917 banques en libre service et 1 filiale en propriété exclusive (CMB Financial Leasing Co., Ltd) en Chine continentale. Pour le marché d’outre-mer, CMB dispose de 2 filiales en propriété exclusive – Wing Lung Bank Ltd et CMB International Capital Corporation Limited et 1 banche (succursale de Hong Kong) à Hong Kong, une branche et un rep-bureau à New York, et deux repre-bureaux à Taipei et à Londres.

CMB a conduit le secteur bancaire de la Chine en créant une synergie de « Profit, Qualité, L’Echelle » et une structure de valeurs fondamentales, y compris ‘service, l’innovation et la stabilité ’. En ce qui concerne et est l’une des banques chinoises qui ont établi une structure de gouvernance d’entreprise moderne avec division claire du travail et l’équilibre mutuelle et la surveillance entre le conseil d’administration, le conseil de surveillance et l’équipe de direction. En termes de gestion des ressources humaines, CMB a été le premier à abolir le "mécanisme à trois garantie" (emploi garanti, la position garanti et le salaire garanti) et d’adopter un système souple, en vertu duquel les employés peuvent être licenciés, les gestionnaires peuvent être promus ou rétrogradés, et rémunération peut être flexible et adaptée. CMB a mis en place la première plate-forme informatique bancaire à l’échelle de la Chine et la première banque de téléphone et est devenu le premier à offrir dépôt et retrait du pays, et les services de transfert de fonds en temps réel.

CMB a lancé un grand nombre de produits innovants qui sont très compétitifs, La carte All-in-One est la première carte bancaire géré sur la base du nombre de clients, CMB a émis 5988 All-in-One Cartes, avec un dépôt moyen de plus de RMB 9800, ce qui en fait l’une des cartes bancaires les plus populaires en Chine. All-in-One Net est la première plate-forme de services bancaires en ligne de la Chine. L’amélioration de ligne et les services bancaires téléphoniques réduire considérablement la charge de travail de points de vente de l’entreprise. Au 1er semestre 2011, 47,85% des services de gré à gré généraux et 85,38% des services bancaires de détaillants ont été remplis en ligne ou par téléphone. Plus de 4 millions d’utilisateurs ont souscrit les services bancaires mobiles CMB avant la fin de Novembre 2011, qui a formé iPhone, Android et plates-formes de services bancaires mobiles Version Web dans le but de couvrir tous les utilisateurs de téléphones intelligents mi-to-haut de gamme. CMB a publié la première carte de crédit compatible dual-monnaie à la norme internationale et 36 millions de ces cartes ont été délivrées à ce jour. Cette émission est même inclus dans les études de cas du MBA de Harvard University. Le Tournesol Finance, premier produit de financement de la Chine pour les clients haut de gamme, est très populaire, offrant des services aux 750.000 clients. CMB est également la première banque commerciale par actions chinois qui offre des services de banque privée, qui lui a valu le titre de « Best Private Bank de Chine ». Son service de gestion de trésorerie interbancaire a été le premier de son genre dans le secteur bancaire de la Chine, ce qui en fait le premier choix pour les grands groupes d’entreprises en termes de gestion de fonds. CMB dirige également le paquet de banques commerciales par actions en termes de dépôts personnels d’épargne, crédit à la consommation personnelles, la garde des actifs, la rente d’entreprise, affaires financier offshore et plus encore. Sa gestion des risques est très appréciée dans l’industrie pour le maintien des actifs de haute qualité. A la fin de Septembre 2011, le ratio de prêts non-performants de la CMB était de 0.61% et le ratio de couverture des réserves prêts non-performants était 370.97%.

En ce nouveau siècle, sous la direction du M. Ma Weihua, Président et CEO de CMB, CMB a monté le boom dans la construction, et l’économie mondiale, a formulé et mis en œuvre des stratégies de développement scientifiques après exposition aux intempéries des risques de liquidité, y compris l’interdiction d’activité des actifs offshore, banque de fonctionner à une certaine branche et les risques liés aux actifs non performants à la suite d’une expansion rapide. Tout d’abord, étant donné que toutes les banques étaient initialement au même niveau en termes d’entreprises liées à Internet, CMB agressivement développé canaux bancaires électroniques, y compris les services bancaires en ligne, par téléphone et en libre-service, qui compensent l’inconvénient du réseau bancaire insuffisante et a remporté un grand nombre de clients de grande valeur. Deuxièmes, respectivement, ce qui alimente les capitaux nécessaires à son développement rapide et a également favorisé la révolution de ses procédures de gestion interne dans le cadre de sa stratégie d’expansion international. Avec le soutien du gouvernement chinois et grâce au travail acharné, il a établi une succursale à New York, malgré la crise financière qui s’aggrave, brisant le refus de 17 ans des banques chinoises sur le marché américain. La Direction CMB New York a été assimile à un “ brise en hiver du Wall Street ” par M. Bloomberg, le maire de l’époque de New York. Dans la même année, CMB a acquis Wing Lung Bank, la quatrième banque à Hong Kong avec une histoire de 75 ans, plus de HKD 30 milliards. Maintenant, la banque rénovée commence à bien performer et la reprise a été décrite par les britannique Financial Times comme « une affaire qui ne peut pas être copié ».

En 2004, CMB a dirigé la transformation de la stratégie d’affaires de l’industrie. En intensifiant les efforts pour offrir de détail, tarifés et les services aux PME, CMB a développe une structure d’entreprise et au style. CMB est entrée dans une nouvelle phase de développement stratégique. Dans le but de s’adapter aux changements dans les environnements internes et externes et de continuer à renforcer ses avantages concurrentiels, CMB, tandis que l’intensification des efforts visant à réorganiser les stratégies commerciales, la mise en œuvre de la stratégie. Deuxième transformation visant à réduire la consommation de capital, ce qui soulève la tarification des prêts, le contrôle financier les coûts, gagner plus de clients à plus forte valeur, et de renforcer sa maitrise des risques. Ces efforts seront axés transformer le modèle d’affaires dans un complet cadre de ses efforts pour une gestion intensive. « Nous sommes ici juste pour vous », nous chercherons à améliorer et à élargir notre gamme de services financiers pour nos clients et pour la société et devenir la première banque de la Chine qui est compétitive au niveau international.

Les secteurs d’activités

CMB exploite ses entreprises à travers des activités bancaires personnels, y compris les épargnes personnelles, les prêts personnels, la banque d'investissement, les opérations de change, commerce de l'or et des services de cartes bancaires, entre autres: banque de financement, y compris l’épargne des entreprises, les prêts aux entreprises, des règlements internationales, le financement du commerce, la garde des actifs, les services de location financement et les rentes d'entreprises, ainsi que des services bancaires en ligne et les services bancaires électroniques.

Services spéciaux : «iBank»

iBank est un révolutionnaire - innovation réseau interactif banque, si vous êtes un client de CMB ou non ainsi que s'il y a des branches de CMB autour, il est en mesure de profiter de ses services financiers de haute qualité.

I = Internet : c'est un nouveau service lancé par la CMB. Si vous détenez une carte bancaire, vous êtes en mesure d'appliquer un compte Internet de CMB.

I = Innovation : CMB offre des groupes professionnels et excellentes servent à vous aider avec votre compte iBank. Vous pouvez profiter du meilleur service sans une rencontre en face à face.

I = Interaction : Il y aura de nombreux professions financières et des clients qui sont bien en <gestion financière>dans la société financière de CMB. Vous pouvez interagir avec eux.

I = Information : CMB offre différents réseaux sociaux sur les finances, vous serez en mesure de communiquer avec les gens partout dans le pays.

Le type de la carte bancaire

Tout la carte de débit qu’on s’appelle All In One Card. La carte de débit est la première base sur la carte de gestion de numéro de client de la carte de débit en Chine. L’émission de plus de 65 millions cumulative, les cartes sont dépassées 10000 yuans de dépôt, celui de la carte bancaire le plus populaire. N’importe que ce soit les clients ouvrent combien de comptes dans ma banque, tant que le nom du client, les documents région pays, le type de document et le même numéro, le système reconnaît automatiquement pour la même personne physique, c’est à dire, c’est le même client. Le numéro de client est unique, conservé en permanence dans le système, ne peut être supprimé.

Que ce soit le client ouvre combien de comptes dans ma banque, le système selon la carte la plus haut niveau marquée à la clientèle.

|

Les actifs(10000 yuans) |

Le type de carte |

Le niveau de la clientèle |

|

Total de l’actif < 5 |

La commune carte |

Le general client |

|

5 < total de l’actif < 50 |

L’or carte |

Le client de gold card |

|

50 < total de l’actif < 500 |

La carte de tournesol |

Le client de tournesol |

|

500 <total de l’actif <800 |

La carte de diamant |

Le client de tournesol |

|

Total de l’actif > 800 |

La carte bancaire privé |

Le client de tournesol |

Produits et services

-La carte de débit multi - fonction : (All In One Card), à la fin de Juin 2012, elle a accumulé d’émission 65 millions, les dépôts par carte sont 10000 yuans en moyen. All In One Card est fourni au public par CMB, le nom réel des finances personnelles pour ouvrir un compte de base, il a fixé compte tenu du courant, plus le compte d’épargne, les multidevises, et la multifonction dans une même carte. Il est < sûr, efficace, pratique et flexible >.

-banque sur Internet appelé ''Téléphone sans net'' : (''Yi Wang Tong'' en chinoise), elle a la performance technique en ligne et le haut du taux de remplacement au comptoir ont été dans le même secteur d’activité pour rester en tête.

Il s'agit :

1. services bancaires par Internet aux particuliers : Y compris le professionnel, la version publique, le paiement en ligne et d'autres services. Ouverture de l'Internet, les téléphones cellulaires, les PDA (Personal Digital Assistant) et autres canaux.

2. services bancaires par Internet d'entreprise : Y compris le groupe à travers, la gestion du capital du Group, et autres produits.

-La carte de crédit

La carte de crédit est un paiement de transactions non-cash, il s’agit d’un simple service de crédit. Détenteurs de cartes de crédit du titulaire de carte ne sont pas tenus de payer en espèces. En attendant de vérifier à nouveau la date de clôture de remboursement. La carte de crédit comme l’électronique grand public et de la modernisation des instruments de paiement financiers ont commence à entrer en Chine. La carte de crédit réel avec les caractéristiques suivantes : la trésorerie n’encourage pas stockées, la première consommation après le remboursement, profitez de la période de paiement sans intérêt, le versement autonome (avec le paiement minimum), rejoignez VISA MASTER et d’autres organisations internationales de cartes de crédit a l’échelle mondiale.

En 2002, la carte de crédit de CMB a réalisé l’intégration des services professionnels. Il est le pionnier de marché des cartes de crédit de la Chine. La carte de crédit est le double – monnaie, en conformité avec les normes internationales. CMB accent sur le renforcement des activités de carte de la banque. Interprète plein de concept de « l’harmonie ». Parce que près de 30 millions d’utilisateurs de cartes de crédit se rassemblent et le renforcement naturel devient une harmonie plate-forme.

-Golden Corporate Finance

En 2003, CMB est le premier lancement Golden service bancaires aux entreprises dans l'industrie bancaire national de la banque. En 2006, CMB centrée sur le client, re-peignage de Golden service. L’intégration complète de services bancaires, recyclage de l'image globale de la marque au nom de la commission bancaire – 'Golden Corporate Finance'. Il est base sur une profonde compréhension des services financiers à la demande des clients d'entreprise. Mettre l'accent sur le concept de base de l'utilisation des ressources financières de manière progressive. Pour les services de facturation des clients, la gestion de la trésorerie, le financement de prêt, les affaires internationales, l'actif management, la banque d'investissement, 6 types de besoins de services. Créer en ligne la banque de financement, la gestion de la trésorerie, Corporate Finance, le financement des PME, le financement du commerce, les règlements internationaux, l’activité offshore, le même secteur d’activité financier, la garde des actifs, la rente d'entreprise, le financier d'entreprise, la banque d'investissement, 12 sur la ligne de produit. Fournir aux clients des produits fins et des solutions financières intégrées.

-le système de ''Golden Tournesol'' est le service pour les VIP, il a été largement salué dans le peuple à revenu élevé, avec 463400 clients VIP. Pour obtenir la carte de 'Golden Tournesol', la condition est les client individuels dans la même branche CMB d'actifs compte bancaire total de 500,000 yuans et profitez des 'Golden Tournesol' services bancaire VIP.

Comme CMB est le premier dans les banques commerciales de la Chine pour ajuster leur structure d'entreprise. CMB a peu à peu former une consommation fable de capital, un risque faible, un rendement haut du modèle d'affaires, dans la première moitié de 2009, le bénéfice net de 8.262 milliards yuans. A la fin de Juin 2009, le taux de prêts non – performants de 0.86%, la couverture des réserves de 241.39%.

Les banques commerciales et des finances

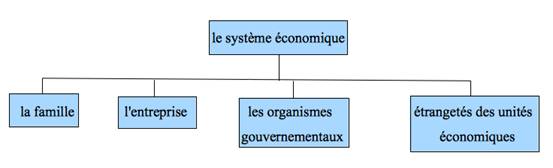

La banque commerciale : des dépôts du public, des prêts, de gérer la facturation et autres en tant que personnes juridiques, la recherche du profit comme l'objectif, les actifs financiers et les endettement comme l'objet, donc les société financières globales et multifonctions.

Le comportement du marché de toutes les unités économiques sont soumis à son budget des recettes au sein de quelques contraintes de temps certains. Dans le délai fixe, n'importe quel type l'une des unités économiques, il y a seulement trois budgétaire possible : un budget équilibré, l’excédent budgétaire (le côté de l'offre de fonds), le déficit budgétaire (le côté de la demande de fonds).

Le comportement du marché de toutes les unités économiques sont soumis à son budget des recettes au sein de quelques contraintes de temps certains. Dans le délai fixe, n'importe quel type l'une des unités économiques, il y a seulement trois budgétaire possible : un budget équilibré, l’excédent budgétaire (le côté de l'offre de fonds), le déficit budgétaire (le côté de la demande de fonds).

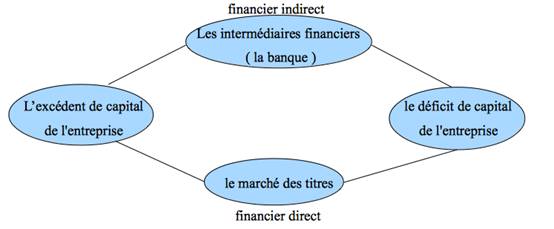

En raison de l'impact de l’asymétrie d'information et les coûts de transaction, beaucoup plus élevé que la proportion de financement indirect au financement direct, que ce soit dans les pays développés et en développement.

Au niveau Micro : Les banques fournissant des services financiers comme les dépôts, les prêts et le règlement de la classe pour la plupart des maisons et des entreprises.

Au niveau Macro : avec la fonction d'allocation des ressources, la banque a encouragé l'accumulation du capital, la croissance des affaires de l'entreprise et l'expansion de l'industrie, en finale, ils ont a la croissance économique.

Grace au slogan “ We are here for you”, CMB est un service dans le cœur et l’activité de la ligne pragmatique. CMB dans le marketing des services, l’innovation produit, la gestion, la construction du réseau et d’autres domaines a été dans l’état de référence de l’industrie financière. Dans le domaine des produits financier innovants, CMB à mieux s’adapter à l’évolution du marché et des besoins du client. Nos clients et le public ont appelée CMB est une banque de la capacité d’innovation nationale, d’un bon service et d’un technologiquement avancé.

Le service et l’innovation sont plus importants dans la culture de CMB. Les services reflètent la valeur client. Il est une vitrine pour les publiques. Au nom de l’esprit d’une banque. L’innovation est l’âme du progrès. Avec le service clientèle de qualité supérieure, le style de gestion prudente, et les bons résultats d’exploitation, CMB est devenue le signe des banques commerciales en Chine.

Le tournesol est un symbole de CMB. Le tournesol pour CMB a une signification spéciale, le client par rapport au soleil, CMB est le tournesol, le tournesol autour du soleil, le tournesol va dépérir sans soleil. Le tournesol a été face au soleil, il représente l’espoir.

Les opérations effectuées au sein de la branche

Pendant le stage, je travaille dans la première branche, cinq départements concernés. Le service comptabilité, le secteur de détail, le service des prêts pour des entreprises, le service des prêts aux particuliers et le service au comptoir.

Les banques sont les industries de services, avec un sourire sur le visage pour tous les clients, les banques CMB peut sourire. Chaque jour des centaines de client qui on doit faire face. Chaque client, nous devons répondre à un sourire.

Le service au comptoir a besoin de faire face directement aux clients. Il est l’un des secteurs le plus fondamental. Le contact quotidien avec beaucoup d’argent, au moins des centaines de milliers de yuans, autant que plusieurs d’un million de yuans. Donc il y aura un verre pare-balles pour séparer les clients et les employés.

Tous les jours, on commence à travailler à 8H30, mais à 8H15 on doit arriver à la poste car il y a 10mn d’une petite réunion entre le service comptabilité et le service au comptoir. Et 5mn pour préparer afin d’accueillir les clients. Tous le lundi, après le travail, dans notre service, il y a une réunion, nous apprenons une variété d’informations et des examens de la compétence. On compte 20 liasses de billets de banque dans 15mn, notre responsable fixe l’erreur, nous devons compter l’argent dans le processus pour identifier les erreurs. Dans 3mn, en utilisant la calculatrice compte la somme de 100 billets, toutes les 20 billets pour un groupe. Il y a deux semaines week-end pour que nous apprenons à reconnaître les monnaies étrangère à la succursale. Nous apprenons à ident, ifier l’authenticité de devises. Et apprendre le risque de contre opération.

Pendant 5 mois, je familiarise avec des processus opérationnels de l’activité bancaire quotidien et des systèmes de travail. Et encore je saisis le caissier de banque commerciale pour maitriser les compétences de base de la banque.

Avant le travail formel, mon maître m’a fallu trois semaines pour apprendre, et puis je passe le contrôle nécessaire à la succursale pour que je veuille obtenir le droit de travailler. Heureusement J’ai bien passée le contrôle, j’ai le droit ce que je peux travailler dans le service de comptoir. Le lendemain j’ai reçu mon numéro de travail. Mon responsable collectionne mes empreintes digitales afin que je puisse entrer le système d’affaire de CMB. Je suis comme mes collègues peuvent accueillir le client.

1. l’exigence de base pour les opérations

Tous les jours du matin, la responsable doit rappeler les employés ce qui arrivent à la poste pour travailler, elle note le nom des employés dans le système d’affaire de CMB. Et puis, nous avons la permission d’effectuer le travail d’un jour. Nous préparons le sceau de l’entreprise, le sceau de moi-même, et les sceaux normaux, chaque sceau de l’entreprise a le numéro, le Teller a son propre sceau de l’entreprise. Chaque document d’affaires a le numéro de travailleur. Ex: Le client dépose de l’argent, je fais ce affaire, le document notera mon numéro de travail, la date, le sceau de l’entreprise.

Quand on a la permission, nous devons obtenir un boite par l’agence, cette boite est virtuel, car ces opérations sont effectuées dans un système d’affaire de CMB. Mais on met des espèces dans la boite est dédié. Chaque boite a un certain numéro. Après toutes les préparations ont bien fait. Nous pouvons commencer les différentes affaires pour les clients. Après le travail, nous allons vérifier la trésorerie, les certificats et les documents d’affaires pendant la journée qu’on a le fait. Le système d’affaire de CMB a le bien noté, pour voir si le même. Si l’on compte les données ne sont pas les mêmes comme les données enregistrées dans le système d’affaire de CMB, c’est un erreur, il faut le trouver. Ces erreurs ne peuvent généralement pas laisser jusqu’au lendemain à résoudre. S’il ne peut pas résoudre aujourd’hui après le travail, il doit être signalé le président de la branche ou le succursale, sinon, l’ensemble de l’organisation de l’agence ne peut pas de fin de journée. Les affaires courantes doit être réglé le jour, non laisse à la journée suivante. Il existe des règles très strictes de mise en oeuvre. Seulement à l’apparition d’erreurs est une chose très pénible, ne peut pas être surcharge ou undercharged un centime pour les clients. Ne permettez pas aux clients de signer un mot manquant, sinon appeler le client pour revenir à la banque signataire.

La vérification des documents s’agit sept catégories. On marque les numéros 010, 015, 020, 030, 035, 040, 070. Pour les 035 et 040, ces documents d’affaires sont stockées en permanence. Les restes sont généralement maintenus pendant 15 ans. Après la vérification, la liste des contrôles doit imprimer et remettre au responsable. Le lendemain, le responsable va vérifier nos documents d’affaires, et puis scannés dans l’ordinateur. Il y a des erreurs ne sont généralement pas mauvais en principe, la plupart de la raison est la signature du client.

Après la fermeture des services, Teller est premier compte toutes les espèces et certificat, le collègue ou le superviseur va contrôler suivant. S’il n’existe pas d’erreur, double en utilisant le fer d’épée enferme la boite d’espèces, par des escortes professionnels transfèrent au centre de trésorerie. Les certificats et les importants sceaux ont nécessité de mettre un coffre-fort personnel. Toutes les choses ont bien fini, l’agence peut signer-out dans le système d’affaire de CMB.

2. L’ouverture du compte bancaire

L’ouverture d’un compte est un acte important. Il marque l’entrée en relation entre une banque et un client. C’est une véritable manifestation de confiance. Ouvrir un compte est donc plus qu’une simple formalité matérielle. Il s’agit d’une convention qui comporte des droits et des obligations pour chacune des deux parties.

a. Le numéro de client

Le numéro de client est le système de ligne de CMB survenu avec les clients pour établir des relations d’affaires, c’est un code unique d’identification du client. Le numéro de client se compose de 10 chiffres constituent le système retenu en permanence.

b. La mis en place du numéro de client: selon les documents sur les pays, le type de document, le numéro du document et le nom du client, c’est quatre éléments. Le système pour trouver, identifier, distribuer et confirmer le quatre élément de numéro de client.

c. La gestion de compte: les comptes sont des comptes de fonds sous l’unité comptable différent, les informations sur les transactions financières, les informations sur les produits portant intérêt se reflètent dans le compte. En Chine, il existe 3 façons pour déposer l’argent : la carte de bancaire, le livret de dépôt bancaire, le certificat de dépôt. Le certificat de dépôt pour les dépôts à terme, le livret de dépôt bancaire pour les dépôts à vue, la carte de bancaire peut pour tous les deux.

|

Classification |

Catégorie |

Explication |

|

La durée de dépôt |

Le compte à vue |

Les comptes courants dans différentes devises, la monnaie nationale et la monnaie étrangère. |

|

Le compte à terme |

Les comptes à terme dans différentes devises, la monnaie nationale et la monnaie étrangère. |

|

Les dépôts en monnaies |

Les comptes générales |

Pour la monnaie nationale de dépôt à vue |

|

Les comptes en devises |

Pour la monnaie étrangère de dépôt à vue |

|

Le but de dépôt |

Le compte d’épargne |

Les déposants de gagner des intérêts aux fins de comptes de placement, l’accès limité aux services de la trésorerie, ne s’applique pas pour le transfert et le règlement. ex : le livret de caisse d’épargne. |

|

Le compte bancaire personnel |

La personne physique agissant pour l’investissement, la consommation, le règlement etc, il peut régler dans le compte de dépôt. |

A. La préfabriqués carte

La préfabriqué carte bancaire, le livret de dépôt bancaire, le certificat de dépôt peuvent donner au client immédiatement, n’avez pas besoin d’un rendez-vous. La préfabriqué carte est sans loge de VISA, MASTER. Seulement avec le loge de UnionPay.

Les personnes physiques: L’établissement bancaire doit préalablement à l’ouverture d’un compte vérifier, en ce qui concerne les personnes physiques. Il a besoin de remplir une demande d’ouverture de compte. Et l’identité du postulant au vu des énonciations de sa carte d’identité nationale (CIN), de la carte d’immatriculation pour les étrangers ou du passeport ou toute autre pièce d’identité en tenant lieu pour les étrangers non-résidents. Pour l’âge moins 16 ans, il a besoin d’être accompagné par un tuteur pour ouvrir un compte, il faut fournir le livret de résidence, n’est pas la carte d’identité nationale.

La carte d’identité nationale est magnétique, on la met sur la petite machine, il peut afficher la photo, le numéro d’identification. Il complète la numérisation de documents de confirmation du client, capturer et mettre à jours. Il n’a pas besoin de copier, conserver papier du document d’identification du client.

La demande de compte impliquant des clients de remplir: le nom, la date de naissance, le sexe, la profession, l’adresse de domicile, l’email, le téléphone personnel, le type de carte, la signature. Sélectionner quelques fonctionnalités supplémentaires. Par exemple: services bancaires par Internet, (ce service a besoin U Key, comme USB inséré dans l’ordinateur), mobile banking, notification par SMS, versement par ATM, payer automatiquement la carte de crédit. Limite de dépenses à l’étranger, etc. Le compte permet au autre d’ouvrir des comptes, le commissionnaire qui a besoin de fournir la partie et lui-même des cartes d’identité. Il s’agit d’une affaire à haut risque. L’employé doit appeler la partie à être vérifiées, s’il existe une chose n’est pas correcte, la banque ne va pas ouvrir un compte pour lui. S’il appelle pour vérifier que tous les renseignements sont exacts, l’employé peut ouvrir un compte, mais la rôle de ce compte est seulement de transfert de fonds, n’a pas autre services bancaires. Même que le parte faut arriver à la banque pour activer normalement sa carte bancaire.

d. Le processus d’ouvrir de compte :

|

Examiner et verifier Examiner et verifier

|

A-Client |

B-Teller |

|

Débuter Débuter

Remplir et soumettre la demande d’ouverture de compte Remplir et soumettre la demande d’ouverture de compte

|

NON NON

Examiner passe les Examiner passe les

les document documents les document documents

|

|

Ouvrir le numéro de client |

|

oui

Les quatre nouveau client maintien de Les quatre nouveau client maintien de

éléments ou correspondre non l’identification

consultant exactement a la de la clientèle consultant exactement a la de la clientèle

des clients clientèle

oui oui

inscrire/maintenir

les informations

du client

|

|

Ouvrir un compte |

|

Ouvrir la carte de bancaire

/le livret de dépôt bancaire

/le certificat de dépôt /le certificat de dépôt

|

|

L’intégration fonctionnelle et l’impression d’un reçu |

Client singe pour identifier les affaires Client singe pour identifier les affaires

Le copie du client ou non Le copie du client ou non

oui

Les clients qui détiennent les documents Les clients qui détiennent les documents

|

Imprimer la ouvre un compte dans le processus Imprimer la ouvre un compte dans le processus

réception non moi-même ou non oui d’ouverture de réception non moi-même ou non oui d’ouverture de

d’ouverture la compte pour

confirmation ouvrir la fonction

imprimer la imprimer la

réception

d’ouverture la d’ouverture la

fonction

non archivage des données non archivage des données

Fin Fin

|

B: Les lots de compte:

La société va ouvrir des comptes de la négociation collective pour les employés. Les parties doivent fournir la photocopie de la carte d’identité. La société est estampille avec le sceau official ou le sceau financier sur la demande d’ouvrir un compte collectif. Ouvrir un , compte collectif a besoin de deux employés de banque pour compléter. Ne peut pas d’ouvrir n’importe quelle fonction. Vérifier les cartes d’identité des parties sur Internet. Les documents grâce a une vérification afin d’ouvrir un compte. Cette carte est généralement utilise comme une carte de paie.

C. les cartes personnalisées

Les cartes personnalisées permettent aux clients de choisir leur propre numéro de carte et le type de carte. Actuellement les cartes personnalisées, y compris les cartes internationales de débit, la carte de diamant, la carte de banque privée et la carte « Tournesol » UnionPay. Pour ouvrir le compte de carte personnalisée est une opération asynchrone. Il s’agit deux marches, la demande de compte de carte personnalisée et recevoir la carte de personnalisée. La carte internationale avec la loge de UnionPay et VISA ou Master. La demande de compte de carte personnalisée est la même comme la carte préfabriquées. Mais pour obtenir il faut attendre 7 jours.

3. Résiliation compte bancaire :

Le titulaire d’un compte bancaire peut le résilier à tout moment, sans avoir à préciser le motif de la résiliation à l’établissement bancaire. Les banques ne facturent pas de frais de clôture de compte. Résilier son compte bancaire est donc gratuit. En général, les banques peuvent résilier le compte immédiatement sans avoir un rendez-vous.

La clôture du compte est dans le système informatique sera ferme l’opération de compte. Si le statut du compte est fermé. A ce stade, il est impossible de faire des affaires. 1. Avant la clôture du compte, il faut fermer le compte. 2. Résilier le compte doit passer avant que le menu de fonction correspondante hors tout du manuel hors des limites de ménage. L’arrêt automatique du compte restrictions par le système d’affaire ferme automatiquement.

|

La carte |

Explication |

Opération |

|

La carte bancaire de débit |

1. Les clients n’ont besoin que de fermer le compte de règlement actif.

2. le pin de la carte du clients |

1. Un arrête des comptes de règlement des comptes.

2. D’abord par l’arrête des comptes de règlement des comptes, et puis l’annulation de la carte. |

|

La carte de débit internationale |

Résiliation de la carte de débit internationale faut soumettre la demande de l’annulation de la carte. Le système automatiquement de faire l’annulation du compte après un période d’attente de 30 jours. S’il échoue, une intervention manuelle nécessaire, le client a besoin une fois de plus à la banque. |

1. Un arrête des comptes de règlement des comptes.

2. L’annulation de la carte.

3. Annuler le compte saisi manuellement le numéro de la carte et de traitement de carte de pin. |

Un arrête des comptes de règlement des comptes

(图表2)

①Fournir le numéro de compte: la carte magnétique doit vérifier, la carte internationale de débit permet d’entrer le numéro de compte manuelle.

② La condition d’un arrête des comptes de règlement des comptes: doit le compte des activistes de colonisation en cours. Comme une carte de débit international, annuler le compte de candidats non retenus s’applique à la carte et annuler le compte n’a pas atteint l’objectif de 30 jours.

③ L’argent: les client de retirer de l’argent, bien préparer et donner au client.

Les clients font annuler le compte, nous voulons récupérer la carte bancaire du client et l’angle de cisaillement, après le travail d’une journée, il vérifie l’information d’identification doivent être incorporées.

3. les activités d’épargne

Les activités d’épargne impliquent, le dépôt à terme, remarque compte de dépôt. Les clients des banques peuvent déposer leur argent et leur valeur sur divers compte ou plans.

Un dépôt à vue est un dépôt, rémunéré ou non, dont les fonds peuvent être retires partiellement ou totalement a tout instant. Il est un compte dont non seulement l’argent peut être retire à tout moment mais qui est également destine à servir de pivot aux paiement, aux encaissement et aussi aux mouvements de fonds avec les autres comptes. Ce compte est généralement très faiblement rémunéré, En CMB, le rémunéré est 0.385%.

On peut déposer ou retirer l’argent au guichet bancaire, ATM, CRS. Si on dépose l’argent au guichet bancaire, peut être divisé en une carte et sans carte à déposer de l’argent. Pour retirer l’agent, il faut avoir une carte bancaire. En Chine, il n’y a pas le RIB comme en France.

Pour déposer l’argent, il existe quelque condition :

1. S’il y a quelqu’un pour aider le titulaire de déposer l’agrent avec la carte bancaire, le montant est supérieur CNH 10000, il faut donner la carte d’identité de commissionnaire, et conserve la photocopie de la carte d’identité. La confirmation du document d’affaire faut signer le nom de commissionnaire.

2. Si aucune carte à déposer de l’agrent, le client doit remplir le document que s’agit le numéro de compte, le nom de titulaire, le type de la carte, le numéro de téléphone, la monnaie. Le montant supérieur CHN 10000, ni le titulaire ni le commissionnaire faut donner la carte d’identité, et conserve la photocopie de la carte d’identité et laisse le numéro de téléphone de commissionnaire.

3. Si le titulaire dépose l’argent au guichet bancaire, le montant supérieur CHN 50000, le titulaire faut donner sa carte d’identité, l’employé note le numéro de la carte d’identité, n’a pas besoin de la photocopier. Et puis la vérification des antécédents. Il travers une petite instruments photographiques. Nous devons prendre l’argent comptant, la carte bancaire, la carte d’identité, avatar de la clientèle, toutes les informations ont bien préparé, on transfère par l’ordinateur à l’arrière-plan. L’autre collègue fait la vérification. S’il est correct audit, je finis mon affaire et imprimer le document d’affaire et donne au client pour le signer.

Pour retirer l’argent, il existe quelque condition:

1: Si l’argent inferieur CHN 50000, tant que dessiné avec un mot de passé, n’importe qui peut retire l’argent.

2. Si l’argent supérieur CHN 50000, le titulaire retire, il faut donner la carte d’identité, et note le numéro de la carte d’identité, n’a pas besoin de photocopier. Si le commissionnaire retire l’argent, il sait le mot de passe, il doit fournir deux pièces d’identité, la carte d’identité de commissionnaire, la carte d’identité du titulaire, et puis conserve ces deux pièces d’identités et le numéro de téléphone de commissionnaire. L’autre collègue aussi doit vérifier cette affaire.

Un dépôt à terme est un dépôt bancaire qui ne peut être retire que après un certain terme ou période de temps. Le taux d’intérêt est généralement plus élevé que pour un dépôt à vue ou la somme peut être retirée à n’importe quel moment qu’il atteigne l’heure convenue.

Dans notre banque, un dépôt à terme implique : 1.Déposer et retirer en somme forfaitaire, il s’agit d’une épargne régulière particulièrement communs. 2. dépôt par tranches, tandis retirer en somme forfaitaire. 3. déposer en somme forfaitaire et retirer l'intérêt périodiquement. 4. déposer en somme forfaitaire et retirer en versements. 5. dépôts d'éducation. 6. Temps-Demande fort optionnel.